Kostenstellen: Definition, Arten und Beispiele

Zusammenfassung

Was du erfährst

- Was Kostenstellen sind

- Welche Arten von Kostenstellen es gibt

- Allgemeine Infos zur Einteilung von Kostenstellen

- Was die Kostenstellenrechnung mit den Kostenstellen zu tun hat

- Wie du die Kostenstellen im Kostenstellenplan zuordnest

Auf der Basis von Kostenstellen ist es einem Unternehmen möglich, herauszufinden, in welchen Bereichen gegebenenfalls besonders hohe Kosten entstehen. Auf einer solchen Kostenstelle werden alle Gemeinkosten, die in einem Unternehmensbereich anfallen und für die Kostenentstehung relevant sind, gesammelt. Auf der Basis der entsprechenden Informationen ist es den jeweiligen Entscheidungsträgern möglich, festzustellen, welche Bereiche mit Hinblick auf besonders hohe Ausgaben gegebenenfalls optimiert werden sollten.

Inhaltsangabe

- Was ist eine Kostenstelle?

- Arten von Kostenstellen

- Allgemeine Infos zur Einteilung von Kostenstellen

- Kostenstellenrechnung – Was hat sie mit Kostenstellen zu tun?

- Kostenstellenplan – Zuordnung der Kostenstellen

- FAQ – Kostenstellen

Was ist eine Kostenstelle?

Definition Kostenstelle: Eine Kostenstelle ist ein klar definierter Bereich in einem Unternehmen, zum Beispiel eine Abteilung, dem bestimmte Kosten zugeordnet werden. Das hilft, die Ausgaben gezielt zu überwachen und detailliert in verschiedenen Abteilungen oder Projekten zu analysieren.

Der Begriff „Kostenstelle“ kommt aus der buchhalterischen Kosten- und Leistungsrechnung. Vereinfacht ausgedrückt handelt es sich hierbei um den Ort, an dem Kosten verursacht, aber auch Leistungen erbracht werden. Charakteristisch ist, dass es den Unternehmen selbst obliegt, welche Bereiche in einer Kostenstelle zusammengefasst werden sollen. Typische Beispiele hierfür sind Abteilungen und Projekte. Es gibt keine gesetzlich geregelten Vorgaben, die anzeigen würden, worauf bei der Zusammenfassung von Kostenstellen geachtet werden muss. Dementsprechend steht es jedem Unternehmen frei, selbst zu bewerten, welche Zusammenfassungen im individuellen Fall am aussagekräftigsten sind.

Typische Beispiele für Kostenstellen sind:

- Ein Geschäftsführer möchte wissen, welche Abteilung die meisten Kosten verursacht und unterteilt die einzelnen Bereiche in einzelne Kostenstellen.

- In einem Unternehmen werden mehrere Projekte gleichzeitig betreut und die Verantwortlichen interessiert es, welches Projekt das Unternehmen am meisten Geld kostet.

Allein anhand dieser beiden Beispiele zeigt sich, dass die Möglichkeiten, Kostenstellen einzurichten, sehr vielseitig sind. Daher kann die Frage „Wie viele Kostenstellen benötigt ein Unternehmen?“ nicht standardisiert beantwortet werden. Es spricht auch nichts dagegen, im Laufe der Zeit festzustellen, dass es sinnvoller ist, auf eine andere Einteilung zu setzen. Kostenstellen sind nicht in Stein gemeißelt und können dementsprechend auch immer wieder an neue Situationen angepasst werden. Wichtig ist es lediglich, auf ein einheitliches und nachvollziehbares System zu setzen. Auf diese Weise ist es möglich, die Aussagen, die mit den jeweiligen Kostenstellen verbunden sind, zu nutzen, um letztendlich auch die Wirtschaftlichkeit eines Unternehmens weiter voranzutreiben und die Kostenentstehung genauer unter die Lupe zu nehmen.

Arten von Kostenstellen

Kostenstellen lassen sich in unterschiedliche Arten aufteilen. Im Allgemeinen wird bei der Kostenentstehung zwischen:

- Hauptkostenstellen

- Nebenkostenstellen

- Hilfskostenstellen

- Endkostenstellen

- Vorkostenstellen

unterschieden. Vor allem anhand der Hauptkostenstellen zeigt sich jedoch, dass diese bei Bedarf noch weiter unterteilt werden können. Aber was bedeutet dies eigentlich im Detail? Die folgenden Abschnitte helfen weiter.

Hauptkostenstellen

Hierbei handelt es sich um die Kostenstellen, die in unmittelbarer Verbindung zur Fertigung beziehungsweise zum Vertrieb eines Unternehmens stehen. Das bedeutet, dass du sie direkt einem Kostenträger zuordnen kannst. Typische Beispiele für Hauptkostenstellen sind unter anderem die Kostenstellen, die sich auf verschiedene Teilbereiche, wie zum Beispiel die Schleiferei, die Materialwirtschaft, die Verwaltung, den Vertrieb und die Fertigung beziehen.

Hauptkostenstellen lassen sich in jedem Unternehmen, unabhängig von der jeweiligen Branche, bilden. Sie sind unmittelbar mit der Herstellung der Produkte, die sich auf das Kerngeschäft beziehen, verbunden. Die Kosten, die abseits dieser Bereiche anfallen, werden als Nebenkosten bezeichnet.

Nebenkostenstellen oder Hilfskostenstellen

Im Vergleich zu den Hauptkostenstellen beziehen sich die Nebenkostenstellen auf die Nebenprodukte bzw. Nebenbereiche eines Unternehmens.

Hierbei kann es sich zum Beispiel um die Personalkosten der verschiedenen Abteilungen und die Energiekosten, die im Rahmen der Produktion anfallen, handeln. Kosten, die im Zusammenhang mit verschiedenen Werbemaßnahmen anfallen, gehören zu den sogenannten Hilfskostenstellen. Genaugenommen handelt es sich hierbei um die Summen, die ausgegeben werden müssen, damit dein Betrieb arbeiten kann, die aber nicht direkt mit dem jeweiligen Endprodukt verbunden sind. Damit die Hilfskostenstellen auf die Hautkostenstellen umgerechnet werden können, braucht man einen Verteilerschlüssel.

Die einzelnen Kostenstellen lassen sich dann wiederum auf weitere Kostenstellen aufteilen. Auf diese Weise wird die Auflistung noch etwas aussagekräftiger. Die folgenden Abschnitte zeigen auf, welche Einteilungen – auch im Zusammenhang mit Hilfskostenstellen - möglich sind.

Endkostenstellen und Vorkostenstellen

Je nachdem, wie Kosten verrechnet werden, wird zudem zwischen Endkostenstellen und Vorkostenstellen unterschieden. Hier gilt: Vorkostenstellen sind die Kostenstellen, die für andere Kostenstellungen Leistungen erbringen. Charakteristisch ist, dass die Vorkostenstellen nicht direkt in die Herstellung der jeweiligen Endprodukte involviert sind. Über den Betriebsabrechnungsbogen werden sie stattdessen auf andere Kostenstellen verteilt.

Bei Endkostenstellen handelt es sich um das genaue Gegenteil. Diese Summen können direkt mit den dazugehörigen Kostenträgern verbunden werden.

Allgemeine Infos zur Einteilung von Kostenstellen

Begriffe rund um Kostenstellen aus den unterschiedlichsten Bereichen können schnell verwirren. Wenn du dir jedoch ein wenig Zeit nimmst, um dir die Zusammenhänge zu verdeutlichen, wird alles schnell etwas klarer.

Es gilt:

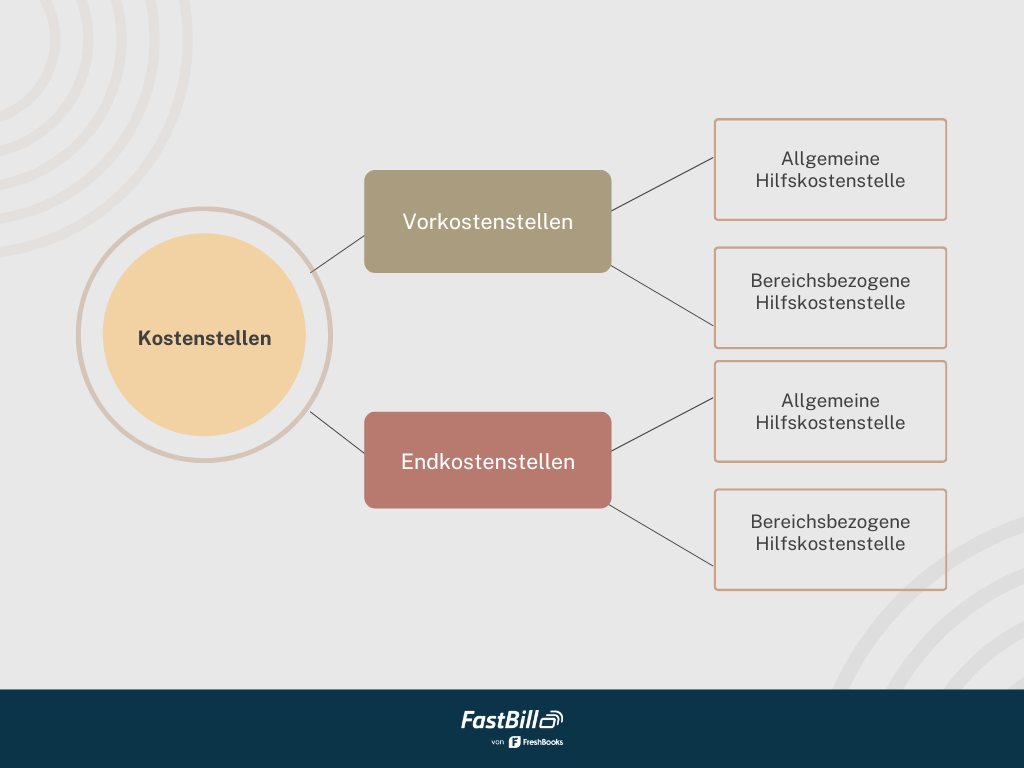

- Kostenstellen können in Vorkostenstellen und in Endkostenstellen eingeteilt werden. Erstere lassen sich nicht direkt den einzelnen Endprodukten zuordnen. Bei Endkostenstellen ist dies problemlos möglich.

- Vorkostenstellen können weiter in „allgemeine Hilfskostenstellen“ und „bereichsbezogene Hilfskostenstellen“ eingeteilt werden.

- Die Aufteilung von Endkostenstellen erfolgt in Hauptkostenstellen und Nebenkostenstellen.

Wenn dein Betrieb besonders groß ist und/ oder besonders viele Produkte hergestellt werden, kann es gegebenenfalls sinnvoll sein, eine noch detailliertere Einteilung von Kostenstellen vorzunehmen. Am besten probierst du aus, was am besten zu deinem Unternehmen (und deinen Erwartungen) passt.

Beispiele für Vertriebskostenstellen, Materialkostenstellen, Fertigungskostenstellen, Verwaltungskostenstellen

Damit du die Zuordnung zu unterschiedlichen Kostenstellen noch ein wenig besser nachvollziehen kannst, findest du im Folgenden ein paar Beispiele:

- Bei Vertriebskostenstellen handelt es sich um die Kosten, die – wie die Bezeichnung schon sagt – für den Vertrieb anfallen. Hierzu gehören unter anderem die Gehälter der betreffenden Mitarbeiter, die Miete für die Räumlichkeiten, in denen sie arbeiten und die Kommunikationskosten.

- Unter einer Materialkostenstelle werden die Kosten zusammengefasst, die für die Beschaffung der nötigen Materialien anfallen.

- Fertigungskostenstellen beziehen sich auf die Herstellung der jeweiligen Produkte. Hierbei kann es sich unter anderem um Maschinen und Kosten für verschiedene Sicherheitsmaßnahmen handeln.

- Im Bereich der Verwaltungskostenstellen werden die Summen zusammengefasst, die ein Unternehmen für seine Verwaltung ausgibt. Einen großen Teil stellen auch hier wieder die Gehälter der Mitarbeiter dar.

Damit das Endergebnis auch in jedem Falle aussagekräftig ist, ist es natürlich wichtig, dass du alle anfallenden Kosten, mit denen du im Rahmen deiner Buchhaltung und der Buchung von Belegen in Kontakt kommst, den entsprechenden Vertriebskostenstellen, Materialkostenstellen, Fertigungskostenstellen und Verwaltungskostenstellen zuordnest. Ansonsten wird das Ergebnis ungenau. An dieser Stelle zeigen sich übrigens unter anderem auch die Vorteile einer Buchhaltungssoftware. Denn: Sie fragt die jeweiligen Kostenstellennummern einfach ab, so dass du sie an der betreffenden Stelle nur noch eintragen musst. Die verschiedenen Summen werden dann addiert und können im Rahmen deiner Analysen ausgewertet werden.

Kostenstellen Einzelkosten vs. Kostenstellengemeinkosten

Bei Kostenstellen Einzelkosten handelt es sich um die Kosten, die direkt und ohne Probleme den jeweiligen Kostenstellen zugerechnet werden können. Hierzu nutzt du einfach die entsprechenden Belege, die sich auf die entsprechenden Kostenstelleneinzelkosten beziehen. Sie helfen dabei, herauszufinden, in welcher Kostenstelle die meisten Kosten anfallen. Das Besondere ist, dass die entsprechende Zuordnung sehr genau und dementsprechend quasi „auf einen Blick“ möglich ist.

Und genau hier liegt auch der Unterschied zwischen den Kostenstelleneinzelkosten und den Kostenstellengemeinkosten eines Unternehmens. Für sie gibt es keinen Beleg, sondern stattdessen einen Verteilungsschlüssel. Anhand des Schlüssels werden wiederum die Kosten auf die einzelnen Kostenstellen verteilt. Typische Beispiele für Gemeinkosten, die auf diese Weise zugeordnet werden, sind unter anderem die Miete und die Abschreibungen auf Maschinen und Anlagen.

Aber wie werden die Gemeinkosten eigentlich auf die jeweiligen Kostenstellen beziehungsweise Kostenträger verteilt? Hier ist es nötig, einen kleinen Umweg zu nehmen. Denn: Für die Verteilung der Gemeinkosten braucht es den sogenannten Gemeinkostenzuschlag.

Es gilt: Im ersten Schritt ist es wichtig, die Gemeinkosten innerhalb der Kostenstellenrechnung auf die einzelnen Kostenstellen zu verteilen. Danach wird der Gemeinkostenzuschlag dazu genutzt, um auf die verschiedenen Kostenträger angerechnet zu werden. Auf diese Weise kannst du sicherstellen, dass alle Kostenträger mit ihren jeweiligen Anteilen belastet werden. Um die Gemeinkostenzuschläge zu ermitteln, benötigst du den Betriebsabrechnungsbogen. Hierbei werden die Einzelkosten und die Gemeinkosten zueinander in Bezug gesetzt und die Gemeinkosten entsprechend verteilt. Die Basis hierfür bildet das Kostenverursachungsprinzip. Die entsprechenden Zuschlagssätze sind vom Verhältnis zwischen Einzel- und Gemeinkosten abhängig.

Innerhalb der Gemeinkostenzuschläge wird erneut zwischen dem Fertigungszuschlag, dem Materialzuschlag und dem Vertriebs- und Verwaltungszuschlag unterschieden. Du siehst: Hierbei handelt es sich um ein äußerst komplexes System: Die gute Nachricht ist jedoch, dass es nach der entsprechenden Einrichtung keine größeren Nacharbeiten mehr braucht. Danach ist es lediglich wichtig, die entstehenden Kosten korrekt – auf der Basis der Verteilungsschlüssel – zuzuordnen.

Kostenstellenrechnung – Was hat sie mit Kostenstellen zu tun?

Die Kostenstellenrechnung ist einer der Bestandteile der betrieblichen Kostenrechnung. Sie dient dazu, für ein hohes Maß an Transparenz zu sorgen und schafft dementsprechend die Basis für viele Entscheidungen, die innerhalb eines Betriebes wichtig werden.

Verallgemeinernd könnte man sagen, dass die Kostenstellenrechnung eine Art Verbindung zwischen Kostenarten- und der Kostenträgerrechnung darstellt. Auf ihrer Basis sollen die Gemeinkosten eines Unternehmens auf die einzelnen Kostenstellen aufgeteilt werden.

Auf das wesentliche „Problem“ der Gemeinkosten wurde bereits weiter oben hingewiesen: Sie können auch über die Kostenrechnung keinem direkten Kostenträger zugeordnet werden. ABER: Auf der Basis der Kostenstellenrechnung ist es dennoch möglich, hier für maximale Transparenz zu sorgen. Mit der Kostenträgerrechnung werden die betrieblichen Einzelkosten erfasst und auf die verschiedenen Kostenträger aufgeteilt.

Zusammengefasst: Zum Bereich der Gemeinkosten gehören unter anderem Personalkosten und Kosten, die im Zusammenhang mit der IT anfallen. Besagte Gemeinkosten können in der Regel nicht zu den einzelnen Produkten (oder Modellreihen) eines Unternehmens zugeordnet werden. Auf der anderen Seite ist es für die verschiedenen Entscheidungsträger natürlich wichtig, zu erfahren, wo welche Kosten verursacht werden. Somit ist es immerhin möglich, immer wieder aufs Neue zu beurteilen, wie effizient eine Abteilung tatsächlich ist. Die Kostenstellenrechnung setzt genau an dieser Stelle an. Sie dient dazu, auch die Gemeinkosten bzw. die Kostenstellengemeinkosten auf die vorhandenen Kostenstellen aufteilen zu können. Hierzu nutzt sie verschiedene Zuschlagssätze. Am Ende ist es möglich, einen genauen Blick auf die Bereiche zu werfen, die beispielsweise besonders hohe Kosten verursachen.

Unterschied Kostenstellenrechnung und Kostenartenrechnung

Die Kostenartenrechnung und die Kostenstellenrechnung sind zwei verschiedene Teilbereiche der Kostenrechnung, die dazu dienen, die Kosten in einem Unternehmen zu erfassen, zu analysieren und zu steuern. Die Hauptunterschiede zwischen Kostenartenrechnung und Kostenstellenrechnung sind:

- Kostenartenrechnung:

- Fokus auf Kostenarten: Die Kostenartenrechnung konzentriert sich auf die Erfassung und Gliederung der Kosten nach verschiedenen Arten. Das bedeutet, sie klassifiziert die Kosten nach ihrem Charakter, z.B. Materialkosten, Personalkosten, Energiekosten usw.

- Gesamtübersicht: Ihr Hauptziel besteht darin, eine Gesamtübersicht über die im Unternehmen anfallenden Kosten zu schaffen und diese nach bestimmten Kriterien zu ordnen, um die Struktur der Kosten zu verstehen.

- Kostenstellenrechnung:

- Fokus auf Kostenstellen: Im Gegensatz dazu legt die Kostenstellenrechnung den Fokus auf die verschiedenen Bereiche oder Abteilungen eines Unternehmens, die als Kostenstellen bezeichnet werden. Eine Kostenstelle ist ein Ort oder eine Einheit, an dem Kosten anfallen.

- Zuordnung der Kosten: Die Kostenstellenrechnung zielt darauf ab, die Gesamtkosten des Unternehmens auf die einzelnen Kostenstellen zu verteilen. Dadurch können die Kosten denjenigen Bereichen zugeordnet werden, die für ihre Entstehung verantwortlich sind.

- Analyse der Leistungsfähigkeit: Ein Hauptziel der Kostenstellenrechnung besteht darin, die Leistungsfähigkeit der verschiedenen Kostenstellen zu analysieren. Dies ermöglicht es dem Management, die Effizienz und Rentabilität einzelner Abteilungen oder Bereiche zu beurteilen.

Zusammenfassend lässt sich sagen, dass die Kostenartenrechnung die Gesamtkosten nach ihrer Art gliedert, während die Kostenstellenrechnung die Gesamtkosten auf die verschiedenen Bereiche des Unternehmens verteilt und somit eine detaillierte Analyse auf Abteilungsebene ermöglicht. Beide Teilbereiche der Kostenrechnung ergänzen sich, und ihre kombinierte Anwendung bietet Unternehmen eine umfassende Möglichkeit zur Kostenkontrolle und -optimierung.

Kostenstellenplan – Zuordnung der Kostenstellen

Auf einem Kostenstellenplan werden alle Kostenstellen eines Unternehmens geordnet zusammengestellt. Unter ihm werden die folgenden Kostenstellen bzw. Kostenstellenarten aufgeführt:

- Allgemeine Kostenstellen, die sich zum Beispiel auf den Bereich Energie beziehen

- Fertigungshilfsstellen und -hauptstellen

- Materialstellen (Hierbei handelt es sich um die Kosten, die zum Beispiel für den Einkauf von Materialien, aber auch für das Lager anfallen.)

- Vertrieb (Hierunter fallen vor allem die Kosten, die für Marketingmaßnahmen eingesetzt werden.)

- Verwaltung.

Das bedeutet: Wenn ein Unternehmen seine Kosten auf einzelne Kostenstellen verteilt, entsteht hieraus der Kostenstellenplan als eine Art „Gesamtauflistung“. Die Basis für die Einteilung stellen die verschiedenen Funktionsbereiche eines Unternehmens dar. Eine standardisierte Regel hierfür gibt es nicht. Wie ein Kostenstellenplan genau aussieht, ist im Wesentlichen von der Branche, zu der der Betrieb gehört, abhängig. Häufig ist in diesem Zusammenhang auch vom Kostenstellenblatt die Rede.

Über den Kostenstellenplan kannst du auch genau herausfinden, welche Kosten den Hauptkostenstellen, den Nebenkostenstellen bzw. den Hilfskostenstellen zugeordnet werden.

FAQ – Kostenstellen

Bei Kostenstellen handelt es sich um eine praktische Möglichkeit, Kostenfallen in Unternehmen zu erkennen und herauszufinden, in welchen Bereichen besonders effektiv gearbeitet wird.

Was ist eine Kostenstelle?

Eine Kostenstelle hilft einem Unternehmen dabei, herauszufinden, in welchem Unternehmensbereich welche Kosten anfallen. Einzelne Kostenstellen können sich entweder auf einzelne Abteilungen, aber zum Beispiel auch auf verschiedene Projekte beziehen. Je genauer du deine Kostenstellen einteilst, desto aussagekräftiger ist das Endergebnis.

Wofür braucht man die Kostenstellenrechnung?

Mit Hilfe einer Kostenstellenrechnung und den dazugehörigen Zuschlagssätzen ist es möglich, auch Gemeinkosten den einzelnen Kostenstellen zuzuordnen.

Was ist ein Kostenstellenplan?

Über einen Kostenstellenplan wird aufgezeigt, wie ein Unternehmen seine Kostenstellen einteilt. Hier werden unter anderem allgemeine Kostenstellen, aber auch Kosten für Verwaltung, Vertrieb, Fertigung und weitere Bereiche zusammengefasst.

Weitere Beiträge

Buchhaltung lernen – Definition, Aufgaben, Wissenswertes und Tipps

Diese 7 Buchhaltungsaufgaben automatisiert FastBill – kennst du alle?