Nullmeldung in der Steuerklärung: So geht's!

Zusammenfassung

Was du erfährst

- Was eine Nullmeldung ist

- Wann du eine Nullmeldung abgeben musst

- Wie du eine Nullmeldung abgibst

Im Zusammenhang mit der Steuerklärung taucht manchmal der Begriff Nullmeldung auf. Jedes Unternehmen in Deutschland muss per Gesetz eine Steuererklärung abgeben. Die Steuererklärung eines Jahres musst du bis zum 31. Juli des Folgejahres beim Finanzamt einreichen. Wenn dich ein Steuerberater bei der Buchhaltung unterstützt, verlängert sich die Abgabefrist für die Steuererklärung bis zum 28 September. Doch was ist eine Nullmeldung eigentlich? Wir geben dir die Antworten zu den wichtigsten Fragen rund um die Nullmeldung.

Inhalt

- Was ist eine Nullmeldung?

- Wer muss wann eine Nullmeldung abgeben?

- Wie gebe ich eine Nullmeldung ab?

- Umsatzsteuervoranmeldung als Nullmeldung abgeben

- Steuererklärung als Nullmeldung abgeben

- Warum kann eine Nullmeldung gefährlich sein?

Was ist eine Nullmeldung?

Der Begriff Nullmeldung ist paradox. Warum solltest du etwas melden, das nicht existiert? Erzielst du in einer bestimmten Periode keine Umsätze oder Gewinne, die zu steuerlichen Abgaben führen, machst du eine Nullmeldung. Die Nullmeldung ist somit eine vereinfachte Form der Steuererklärung.

Wer muss wann eine Nullmeldung abgeben?

Eine Nullmeldung kann in verschiedenen Situationen erforderlich sein. Bei der Gewerbesteuer existiert in Deutschland ein Freibetrag von 24.500 Euro. Erzielt dein Unternehmen einen Gewinn, der zu einer geringeren Gewerbesteuerlast führt, musst du keine Gewerbesteuer zahlen. Eine Steuererklärung musst du aber trotzdem für dein Unternehmen abgeben. Da sich daraus keine Gewerbesteuerzahlung ergibt, nennt sich diese Steuererklärung dann Nullmeldung.

Im Gegensatz zur Gewerbesteuer gibt es in Deutschland keinen Freibetrag in Bezug auf die Umsatzsteuer. Diese musst du immer abgeben, es sei denn, ein Unternehmen fällt unter die Kleinunternehmerregelung. Erzielt dein Unternehmen in einem Jahr weniger als 22.000 Euro Umsatz gemacht und generiert im darauf folgenden Jahr voraussichtlich nicht mehr als 50.000 Euro Umsatz, kannst du die Kleinunternehmerregelung in Anspruch nehmen. In diesem Fall erhebt das Finanzamt keine Umsatzsteuer. Da jedoch auch ein Kleinunternehmer in Deutschland eine Umsatzsteuer-Jahreserklärung abgeben muss, kommt es ebenfalls zu einer Nullmeldung.

Weitere Situationen, in denen die Abgabe einer Nullmeldung notwendig sein kann, gibt es bei der Lohnsteuer oder bei einem Insolvenzverfahren. Wenn dein Unternehmen in einem Monat keine Löhne und Gehälter auszahlt, musst du beim Finanzamt eine Nullmeldung für die Lohnsteuer. Dasselbe gilt, wenn dein Unternehmen seinen Geschäftsbetrieb im Zuge eines Insolvenzverfahrens einstellt und somit keine Einnahmen mehr erzielt.

Wie gebe ich eine Nullmeldung ab?

Eine Nullmeldung gibst du genauso ab wie deine übliche Steuererklärung oder Umsatzsteuervoranmeldung. Dabei gibt es vor allem für die Umsatzsteuervoranmeldung deutlich einfachere Tools, als die vom Finanzamt angebotene Software ELSTER.

Umsatzsteuervoranmeldung als Nullmeldung abgeben

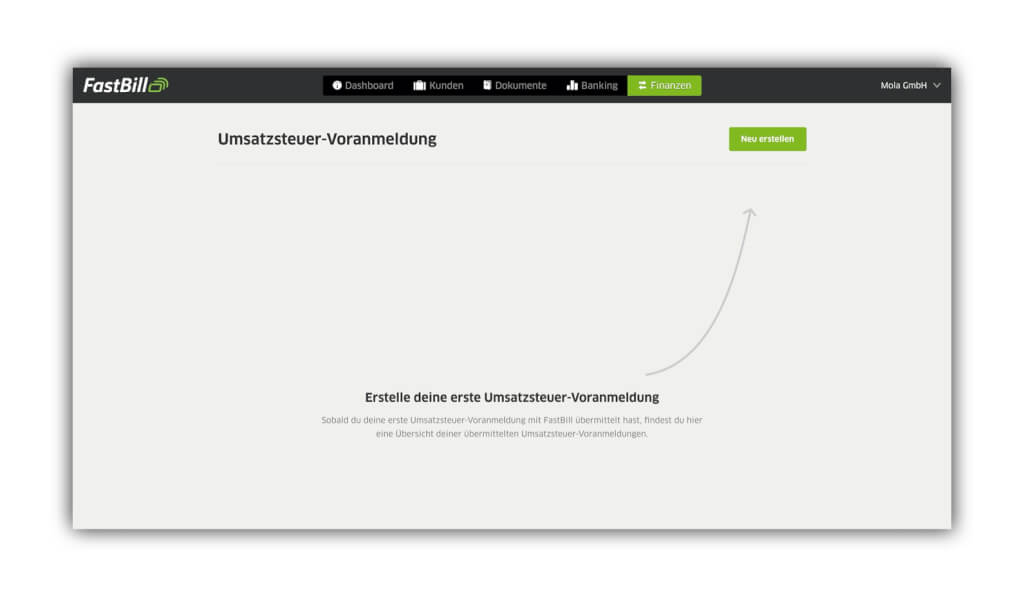

Die Umsatzsteuervoranmeldung kannst du ganz einfach mit einer Buchhaltungssoftware wie FastBill erledigen. Bei uns kannst du nämlich eine Umsatzsteuervoranmeldung ohne ELSTER abgeben. Du kannst dich jetzt kostenlos anmelden und im Bereich Finanzen eine Umsatzsteuervoranmeldung erstellen.

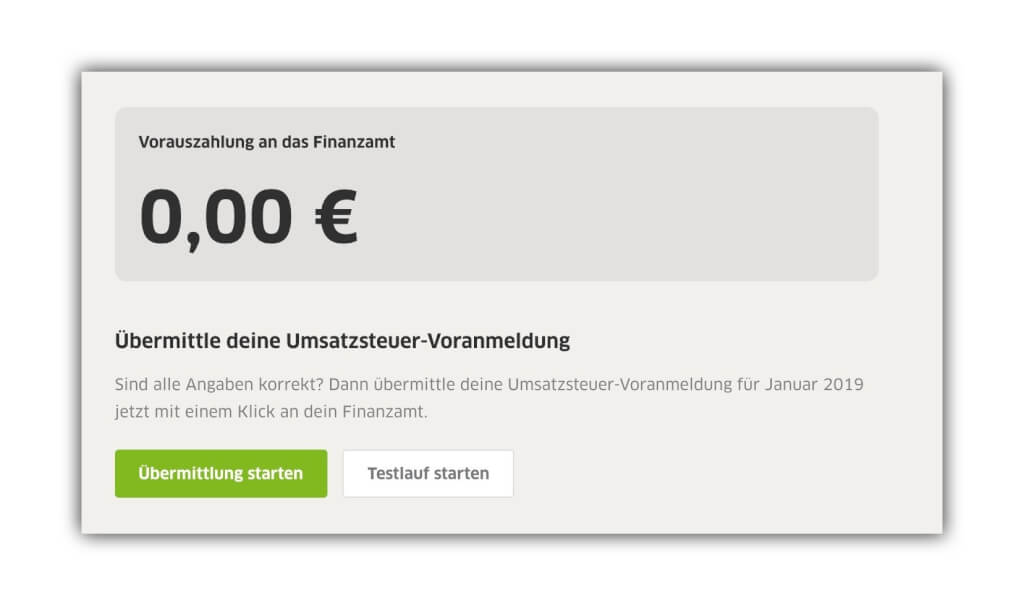

Anschließend wählst du noch dein Finanzamt aus und klickst dich durch. Um eine Nullmeldung abzugeben, trägst du einfach bei allen Steuern 0,00€ ein. Im letzten Schritt kannst du deine Umsatzsteuervoranmeldung an dein Finanzamt übermitteln oder die Übertragung vorher nochmal testen.

Steuererklärung als Nullmeldung abgeben

Um deine Steuererklärung als Nullmeldung abzugeben, kannst du am besten ELSTER verwenden. Bevor du jedoch deine komplette Steuererklärung als Nullmeldung abgibst, sprichst du am besten vorher nochmal mit deinem Steuerberater. Denn eine Nullmeldung kann auch gefährlich für den Fortbestand deines Unternehmens sein...

Übersicht: Nullmeldung nach Steuerart

| Steuerart | Typisches Formular / Vorgang | Wer ist betroffen? | Wann kommt es zur Nullmeldung? |

| Umsatzsteuervoranmeldung | USt-VA (monatlich/vierteljährlich) | Unternehmer mit Umsatzsteuerpflicht (keine Kleinunternehmerregelung) | Im Meldezeitraum keine Umsätze mit Umsatzsteuer und keine Vorsteuerbeträge |

| Umsatzsteuer-Jahreserklärung | Umsatzsteuer-Jahreserklärung | Unternehmer, häufig auch Kleinunternehmer | Wenn im Jahr keine Umsatzsteuer geschuldet wird (z.B. Kleinunternehmer ohne Umsatzsteuerausweis) |

| Gewerbesteuererklärung | Gewerbesteuererklärung (GewSt) | Gewerbliche Unternehmen | Gewerbeertrag unter dem Freibetrag von 24.500 € → keine Gewerbesteuer zu zahlen |

| Lohnsteueranmeldung | Lohnsteuer-Anmeldung | Arbeitgeber mit angemeldeten Arbeitnehmern | Im Zeitraum wurden keine Löhne ausgezahlt und damit keine Lohnsteuer einbehalten |

| Sonstige Steuererklärungen | z.B. Körperschaftsteuer, betriebliche Einkommensteuer | Kapitalgesellschaften, Selbstständige/Freiberufler | Kein steuerpflichtiger Gewinn entsteht, aber die Erklärungspflicht besteht weiter |

Warum kann eine Nullmeldung gefährlich sein?

Viele Unternehmen geben auf Basis richtiger Daten Nullmeldungen beim Finanzamt ab. Manch ein Unternehmen missbraucht die Möglichkeit zur Abgabe einer Nullmeldung, wenn sie bestimmte Fristen nicht einhalten kann. Ein gutes Beispiel ist die Umsatzsteuervoranmeldung. Diese musst du bis zum Zehnten des Folgemonats abgeben, sofern du nicht die Kleinunternehmerregelung anwendest. Als Kleinunternehmer musst du keine Umsatzsteuervoranmeldung abgeben.

Manche Unternehmen nutzen dauerhaft Nullmeldungen, um diese Frist einzuhalten und Mahnungen wegen einer verspäteten Umsatzsteuervoranmeldung zu vermeiden. Die Abgabe laufender Nullmeldungen macht das Finanzamt in der Regel jedoch schnell hellhörig. Bei diesen Unternehmen klopft dann eher früher als später das Finanzamt für eine Betriebsprüfung an.

Sei dir bewusst, dass die Abgabe einer Nullmeldung, obwohl du Umsätze und Gewinne hattest, die zu einer Steuerzahlung geführt hätten, den Tatbestand der Steuerhinterziehung erfüllt. Dies gilt übrigens nicht ausschließlich für den Geschäftsführer eines Unternehmens, sondern ebenfalls für dessen Mitarbeiter. Selbst wenn du dem Finanzamt hinterher die richtigen Beträge meldest, liegt weiterhin die Straftat der Steuerhinterziehung vor und es kann zur Anzeige kommen.

Was ist eine Nullmeldung beim Finanzamt?

Eine Nullmeldung ist eine Steuererklärung oder Steueranmeldung, bei der du zwar alle Pflichtangaben machst, das Ergebnis aber 0 € Steuer ist. Das passiert zum Beispiel, wenn du im betreffenden Zeitraum keine steuerpflichtigen Umsätze oder Gewinne hattest.

Wann muss ich eine Nullmeldung abgeben?

Du musst eine Nullmeldung abgeben, wenn du zur Abgabe einer Steuererklärung oder Steueranmeldung verpflichtet bist, aber im entsprechenden Zeitraum keine steuerrelevanten Vorgänge hattest, also z.B. keinen Umsatz (Umsatzsteuer) oder keinen Gewinn oberhalb des Freibetrags (Gewerbesteuer).

Wie mache ich eine Nullmeldung bei der Umsatzsteuervoranmeldung?

Bei der Umsatzsteuervoranmeldung trägst du in den relevanten Feldern einfach 0,00 € ein. In FastBill kannst du die Umsatzsteuervoranmeldung direkt erstellen und an dein Finanzamt übermitteln und das ganz ohne ELSTER-Zertifikat.

Wie gebe ich eine Nullmeldung in FastBill ab?

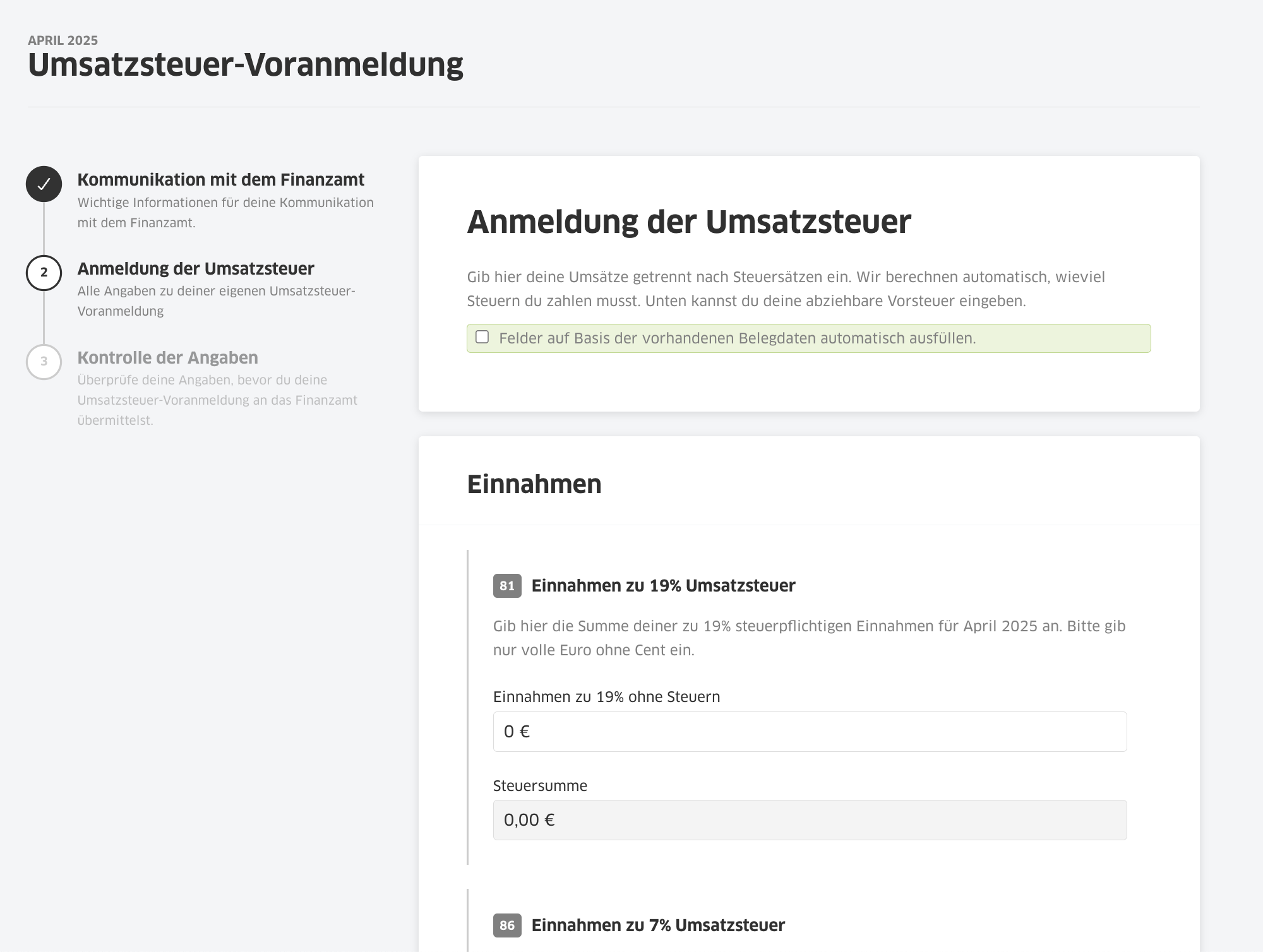

In FastBill erstellst du im Bereich Finanzen eine Umsatzsteuervoranmeldung. Wenn du für den Zeitraum keine Umsätze und keine Vorsteuerbeträge hattest, lässt du die Felder leer bzw. trägst 0,00 € ein und übermittelst die Meldung an dein Finanzamt.

Muss ich als Kleinunternehmer eine Nullmeldung abgeben?

Als Kleinunternehmer musst du in der Regel keine Umsatzsteuervoranmeldungen abgeben, aber manchmal eine Umsatzsteuer-Jahreserklärung. Wenn du keine Umsatzsteuer schuldest, kann diese Erklärung als Nullmeldung abgegeben werden.

Darf ich Nullmeldungen abgeben, nur um Fristen einzuhalten?

Nein. Du darfst eine Nullmeldung nur abgeben, wenn die Angaben wahr sind. Eine Nullmeldung „auf Verdacht“, um Fristen zu retten, und später nachzureichen, kann strafbar sein. Sprich in solchen Fällen unbedingt mit deinem Steuerberater.

Weitere Beiträge

Gewerbesteuer erklärt: Wer zahlt und wie wird sie berechnet?

Steuernummer herausfinden – so gelingt es dir