Kostenloser Mehrwertsteuerrechner um die Mehrwertsteuer zu berechnen

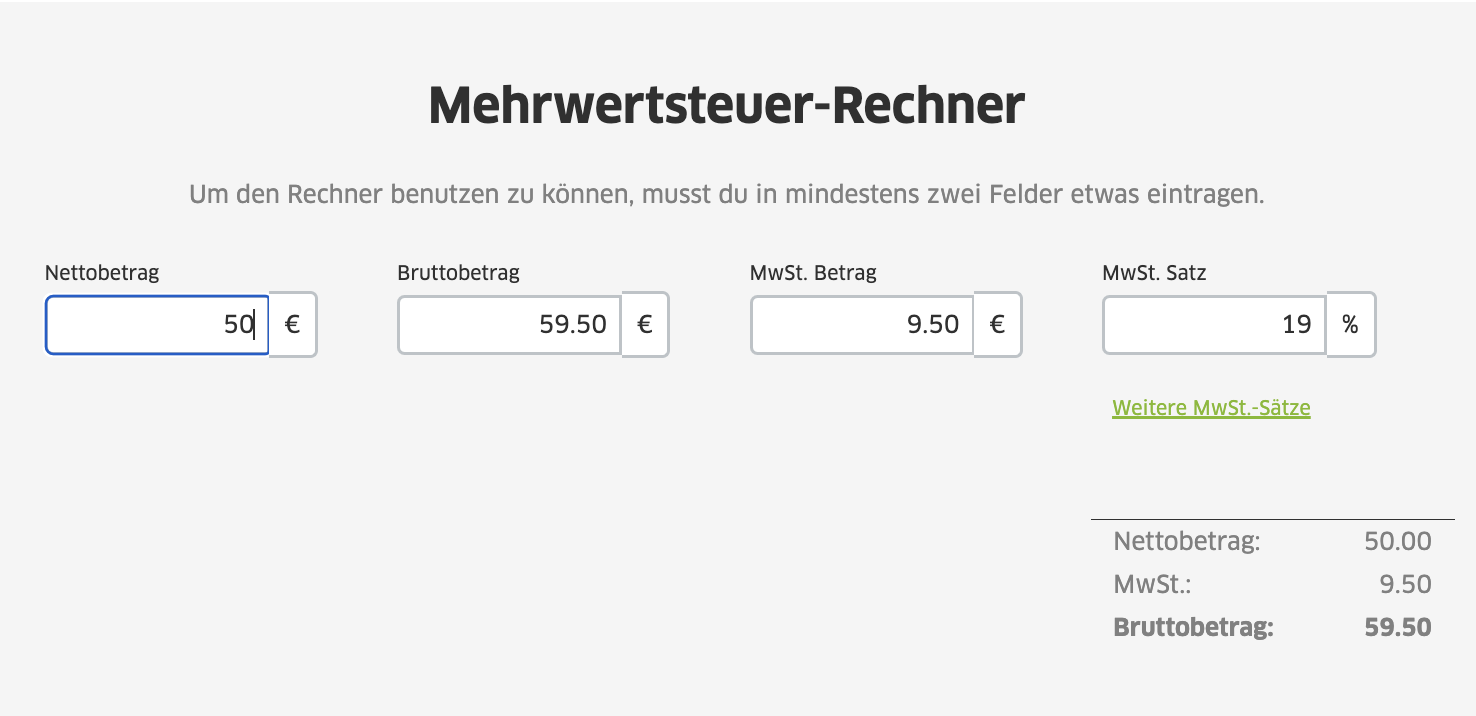

Mit dem kostenlosen Mehrwertsteuerrechner von FastBill kannst du ganz einfach alle relevanten Werte für deine Rechnung ermitteln. Trage dazu einfach einen der drei ersten Werte (Nettobetrag, Bruttobetrag oder MwSt. Betrag), sowie den MwSt.-Satz in die entsprechenden Felder ein.

Unser MwSt. Rechner ermittelt in Echtzeit die fehlenden Werte für dich. Solltest du nicht wissen, welchen Mehrwertsteuersatz du für deine Rechnung verwenden musst, kannst du dies einfach in dieser Tabelle nachlesen. Unter „Weitere MwSt.-Sätze“ findest du bereits die Mehrwertsteuersätze für den DACH-Raum aufgelistet, sodass du sie einfach per Klick in den Rechner übernehmen kannst.

Nie wieder die Mehrwertsteuer manuell ausrechnen - FastBill füllt deine Rechnung automatisch aus!

Es war noch nie einfacher Unternehmer zu sein, als mit FastBill. Wir halten dir den Rücken frei, sodass du dich auf deine Arbeit konzentrieren kannst. So ist dein Kopf frei für die wirklich wichtigen Dinge. Mehr Zeit, mehr Leben, mehr Erfolg.

Mehrwertsteuer berechnen mit dem kostenlosen Mehrwertsteuerrechner

Brutto oder netto, 19% oder 5%? Auch wenn du nie ein Ass in Mathe warst, wirst du als Unternehmer die Grundlagen beherrschen müssen, um deine Mehrwertsteuer berechnen zu können. Die gute Nachricht ist aber, dass das überhaupt nicht schwer ist und du mit diesem Beitrag ganz sicher zum Ziel kommst. Hier erklären wir dir, wie du die Mehrwertsteuer berechnen kannst und stellen dir sogar einen kostenlosen Mehrwertsteuerrechner zur Verfügung.

Das Beispiel zeigt, wie es funktioniert:

- Netto: ist der Betrag für ein Produkt oder Leistung OHNE Steuern

- Brutto: ist der Endbetrag auf einer Rechnung, also inklusive Steuern. Falls die Mehrwertsteuer 0% betragt, sind Brutto- und Nettobetrag gleich.

- Steuersatz: ist der Prozentsatz, mit dem die Steuern berechnet werden

Die Berechnungsgrundlage für die Mehrwertsteuer können übrigens sowohl der Brutto- als auch der Nettobetrag sein.

Beispiel Mehrwertsteuer berechnen auf Basis des Nettobetrags:

50€ netto zzgl. 19% Steuern = 59,50€ brutto

oder anders: 50 x 1,19 = 59,50

Anders herum lässt sich auch einfach aus einem Bruttobetrag der Nettobetrag errechnen:

58€ brutto abzüglich 19% Steuern = 48,74€ netto

oder anders: 58 / 1,19 = 48,74

Wie FastBill dir deine Buchhaltung erleichtert?

Unkomplizierter Workflow und alles an Bord für die kleine, schnelle und unkomplizierte Buchhaltung.

Mehrwertsteuer berechnen mit Hilfe von FastBills Mehrwertsteuerrechner

Wenn du die Mehrwertsteuer nicht selbst per Taschenrechner berechnen willst, kannst du auch unseren kostenlosen Mehrwertsteuerrechner nutzen. Damit kannst du alle Werte jederzeit beliebig ändern und bekommst das Ergebnis in Echtzeit:

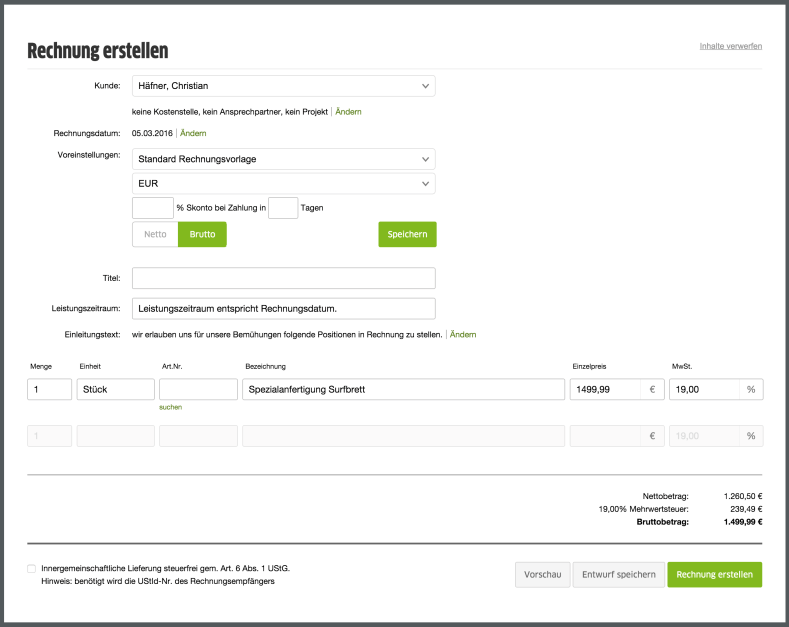

Noch einfacher ist es, wenn du die Rechnungsstellung gleich mit FastBill erledigst. Dort kannst du deinen Standard Mehrwertsteuersatz hinterlegen, der bei jeder Rechnung automatisch angewendet werden.

Besonderheiten und Ausnahmen bei der Mehrwertsteuer

Prinzipiell ist jedes Unternehmen in Deutschland dazu verpflichtet, Mehrwertsteuern zu erheben. Als gesetzliche Grundlage hierfür dient das Umsatzsteuergesetz (UStG). Das deutsche UStG kennt bei der Erhebung von Steuern einige Ausnahmen, wie beispielsweise in § 19. Dieser Paragraph stellt sogenannte Kleinunternehmer als Unternehmen mit einem geringen jährlichen Umsatz unter besonderen Schutz und ermöglicht ihnen, auf die Erhebung der Umsatzsteuer zu verzichten.

Dies bedeutet im Umkehrschluss, dass diese Unternehmen gegenüber dem Finanzamt nicht mehr vorsteuerabzugsberechtigt sind. Von dieser Regelung und dem damit verbundenen, geringeren Verwaltungsaufwand können in erster Linie kleine Unternehmen mit Privatkunden profitieren. Auch bei kooperierenden Unternehmen sind etwaige Ausnahmeregelungen möglich.

Neben der gänzlichen Befreiung von der Umsatzsteuer besteht für einige Unternehmen und Produkte die Möglichkeit einer Senkung, bzw. eines ermäßigten Steuersatzes von 5 %. Der Gesetzgeber spricht hier von "Produkten des täglichen Bedarfs" wie beispielsweise:

- Nahrungsmittel

- Tickets für den öffentlichen Nahverkehr

- Hotelübernachtungen

- Taxifahrten

- kulturelle Angebote

- Presse- und Printprodukte

Der Kerngedanke, der dahinter steckt, ist, dass auch Geringverdiener die Möglichkeit haben müssen, sich vernünftig ernähren zu können, mit der Straßenbahn zu fahren und am kulturellen Leben teilzuhaben.

Netto-Rechnung vs Brutto-Rechnung

Die Mehrwertsteuer berechnen lässt sich also nicht nur auf zwei Wegen, auch die Rechnung selbst kann unterschiedlich gestaltet werden.

Rechnungen an Geschäftskunden werden üblicherweise als Nettorechnung ausgestellt. Firmenkunden kalkulieren in ihrer Finanzplanung i.d.R. nur mit Nettobeträgen, da die Steuer als durchlaufender Posten betrachtet wird. Wer also nicht gerade von der Kleinunternehmerregelung Gebrauch macht, der kann in unserem Beispiel die 9,50€ Steuern vom Finanzamt zurückerstattet bekommen, falls er diese auf einer Rechnung bezahlt hat.

Wenn du selbst als Unternehmer eine Rechnung erstellst, müsstest du selbst die 9,50€ in dem Beispiel an das Finanzamt abführen.

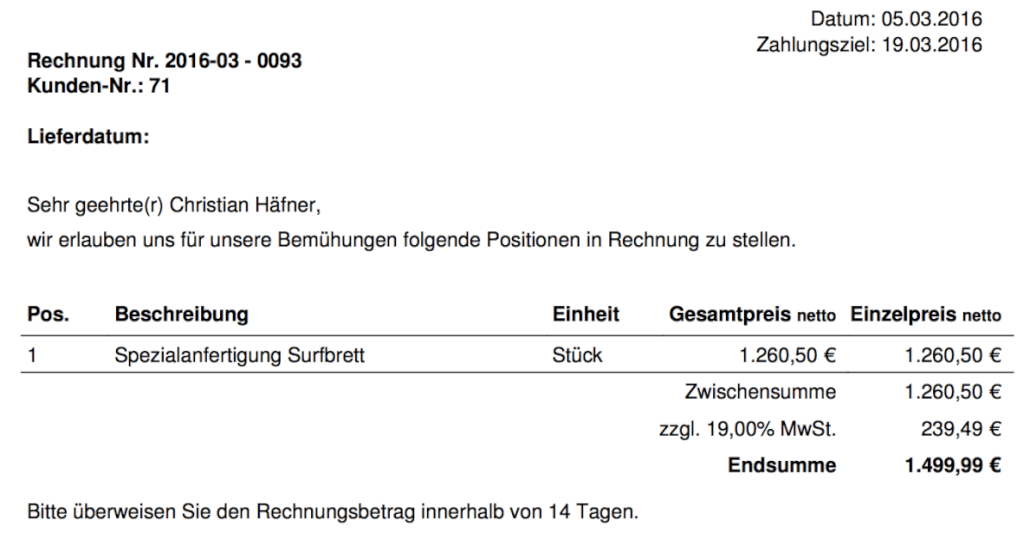

Die Netto-Rechnung berücksichtigt das und weisst daher die Beträge nach folgendem Muster aus:

- Einzelpreise und Summe netto

- zzgl. Mehrwertsteuer

- Endumme (Bruttobetrag)

Die Berechnung der Mehrwertsteuer erfolgt auf Basis des Nettobetrags und wird hinzu addiert, sodass ein Bruttobetrag an entsteht.

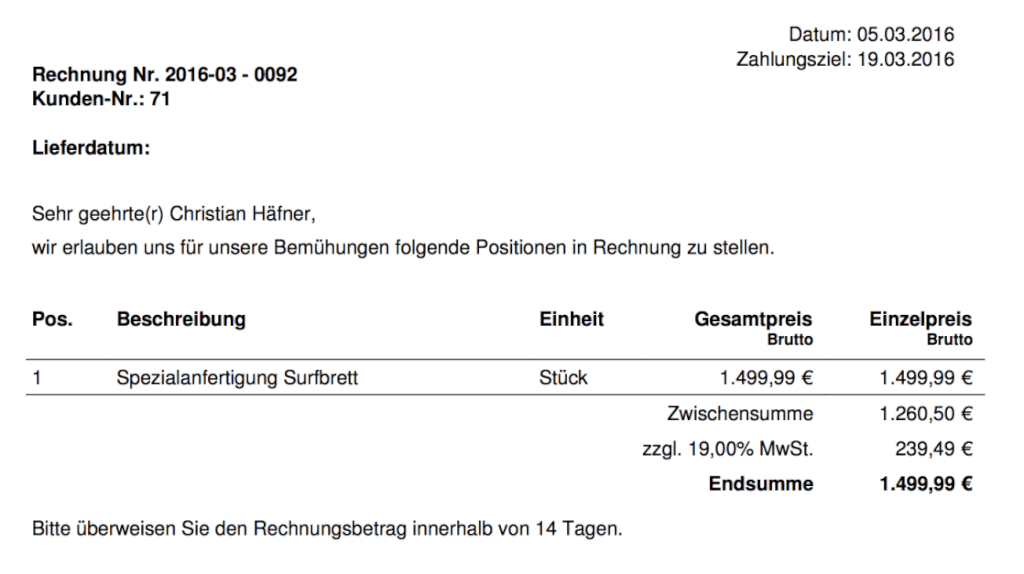

Anders ist es bei der Bruttorechnung. Die Bruttorechnung bekommen üblicherweise private Kunden (z.B. bei B2C Online Shops), die ohnehin keine Mehrwertsteuer erstattet bekommen können.

Mehrwertsteuer berechnen erfolgt in dem Fall auf Basis des Bruttobetrags:

- Einzelpreis wird als Brutto ausgewiesen

- Ausweis der Mehrwertsteuer (Nettosumme ist optional)

- Summe Brutto

Mehrwertsteuer berechnen in verschiedenen Ländern

Nicht jedes Produkt wird in jedem Land gleich besteuert. Wer z.B. Kaffee oder anderen Lebensmittel verkauft, der musst nur 7% MwSt. bezahlen. Wer z.B. digitale Güter wie eBooks im europäischen Ausland verkauft, der muss z.B. die jeweilige Steuer des Landes anwenden, in dem der Käufer sitzt.

Tipps & Kostenloser Mehrwertsteuerrechner zur Berechnung der Mehrwertsteuer

Neben den Länder-Besonderheiten findest du hier ein paar wichtige Beiträge zu Themen, die die Berechnung der Mehrwertsteuer beeinflussen:

- Kleinunternehmerregelung: Keine Mehrwertsteuer berechnen oder ausweisen

- Rechnungen an Privatpersonen stellen

- Digitale Güter im Ausland abrechnen

- Kostenloser Mehrwertsteuerrechner (inkl. Steuersätze in Österreich und der Schweiz)

- Innergemeinschaftliche Lieferung: Rechnung ins EU Ausland stellen

- Steuernummer und Umsatzsteuer ID: Warum du eine brauchst und wo du sie herbekommst

- Rechnung ohne Mehrwertsteuer

- Vorlage für Rechnung mit Mehrwertsteuer

- Vorlage für Rechnung ohne Mehrwertsteuer

Wenn du nicht jedes mal in Gefahr laufen möchtest etwas falsch zu machen, schau dir unbedingt mal FastBill an. Hier legst du deine Produkte mit den richtigen Mehrwertsteuersätzen einmal an und FastBill erledigt den Rest für dich.

Du entscheidest, wie viel Zeit du mit Papierkram verbringst.

Einfach nur Rechnungen schreiben oder deine komplette Buchhaltung automatisieren.

Wir haben immer die passende Lösung für dich.

-

Dein digitales Büro

Mit FastBill hast du alles an einem Ort. Verwalte deine Kunden, erstelle individuelle und rechtssichere Rechnungen, erfasse Belege und habe deine Finanzen immer im Blick.

Hier geht's zu unseren Tarifen -

Mit optimierten Prozessen

Deine Kunden begleichen ihre Rechnungen in Rekordzeit in ihrem eigenen Kundencenter. Belege werden automatisch erfasst und deinen gesamten Papierkram überträgst du mit nur einem Klick direkt aus FastBill an DATEV oder deinen Steuerberater.

Zu den Funktionen -

Bis zur automatisierten Buchhaltung

Gar keine Lust mehr auf Papierkram und Buchhaltung? Wir übernehmen das gerne für dich! Top Belegerfassung und Kontenabgleich mit 100% Qualitätskontrolle. Dazu eine automatische Kategorisierung deiner Ein- und Ausgaben.

Mehr über die Automatisierung erfahren

Jetzt registrieren

Der Test ist gratis, rockt aber gewaltig!