Kalkulation

Für jedes Unternehmen ist die Ermittlung von Kosten und Preisen eine wichtige Aufgabe. Die Kalkulation spielt im betrieblichen Rechnungswesen eine zentrale Rolle und berücksichtigt die verschiedenen Fertigungsverfahren bei der Ermittlung der Herstellkosten. Hierbei werden der Listenpreis der Materialien sowie die Arbeits- und Gemeinkosten sorgfältig erfasst und auf die Kostenträger verteilt. Du möchtest wissen, welche Ziele und Aufgaben die Kalkulation verfolgt oder welche Kalkulations-Arten es gibt? Wir zeigen dir das und noch vieles mehr.

Inhaltsangabe

- Kalkulation: Definition & Aufbau

- Ziel und Aufgaben der Kalkulation

- Verschiedene Arten der Kalkulation

- Kalkulationsschema: Wie funktioniert die Zuschlagskalkulation?

- Kalkulation für Unternehmen und Selbständige

- Preiskalkulation: Wie wird Verkaufspreis kalkuliert?

- Häufig gestellte Fragen zur Kalkulation

Kalkulation: Definition & Aufbau

Was versteht man unter Kalkulation?

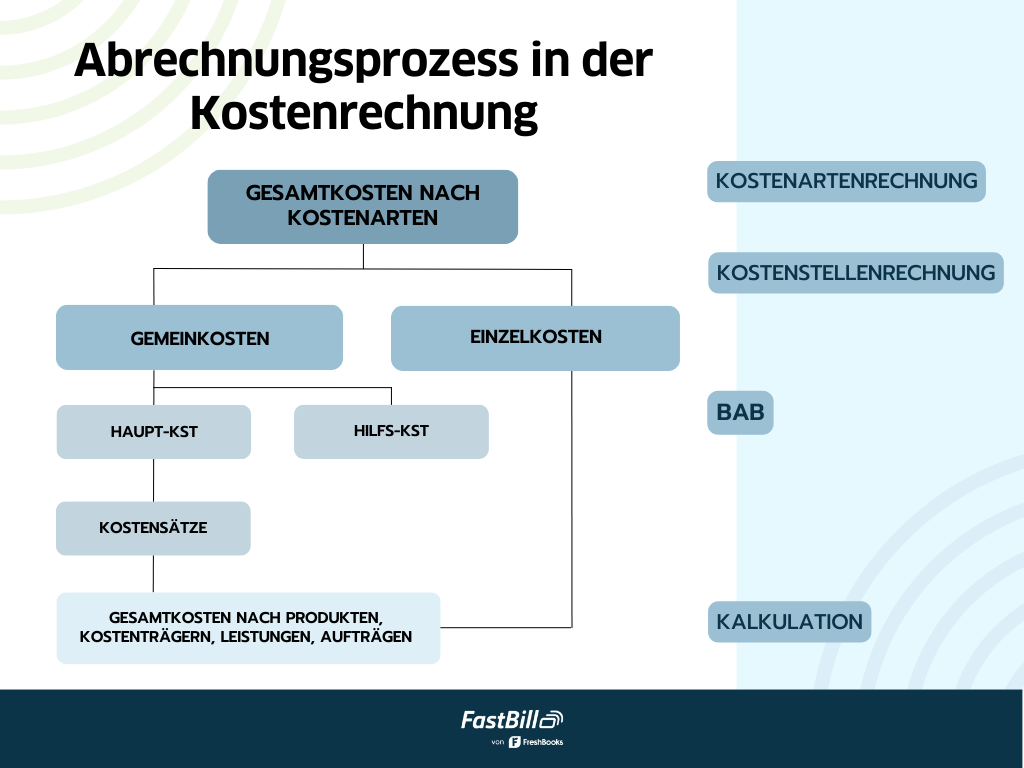

Kalkulation bezeichnet im betriebswirtschaftlichen Kontext die systematische Ermittlung der Kosten für die Herstellung eines Produkts oder die Erbringung einer Dienstleistung. Dabei werden alle anfallenden Kosten, wie Material- und Personalkosten sowie Gemeinkosten, erfasst und in der Kostenträgerrechnung auf die jeweiligen Produkte oder Dienstleistungen verteilt. Die Kalkulation dient dazu, die Selbstkosten und damit die Grundlage für die Preisbildung zu ermitteln. Sie ist somit ein wichtiger Bestandteil des Controllings und unterstützt Unternehmen bei der Steuerung und Planung ihrer Geschäftsprozesse.

Mithilfe der ermittelten Selbstkosten kann die Kalkulation Antworten auf verschiedene Fragen liefern, wie z.B. ob Vorleistungen selbst erstellt oder über den Markt bezogen werden sollten, ob das aktuelle Preisniveau genügend Gewinnmargen enthält und zu welchem Preis eine Dienstleistung angeboten werden sollte. Die Kalkulation ist somit ein entscheidendes Instrument, um den Gewinn und die Rentabilität eines Unternehmens zu steuern und zu verbessern.

Wie ist der Aufbau der Kalkulation?

Ein wesentliches Instrument der Kalkulation ist die Kostenstellenrechnung, welche mithilfe von Kalkulationssätzen die Zuordnung der Kosten zu den entsprechenden Kostenträgern ermöglicht. Dabei wird versucht, die Kosten möglichst nach dem Verursachungsprinzip zuzuordnen. Sollte dies nicht möglich sein, können alternative Prinzipien wie das Durchschnittsprinzip oder das Tragfähigkeitsprinzip zum Einsatz kommen. Eine präzise Kostenzuordnung ist von hoher Bedeutung, um die Selbstkosten der produzierten Güter oder erbrachten Dienstleistungen korrekt zu bestimmen und eine angemessene Preisbildung sicherzustellen. Somit ist die Kostenstellenrechnung und die korrekte Zuordnung der Kosten ein entscheidendes Instrument für eine effektive und effiziente Steuerung der betrieblichen Prozesse. Die Kostenartenrechnung bildet die Basis für die Kalkulation und ermöglicht eine differenzierte Betrachtung der Kosten.

Ziel und Aufgaben der Kalkulation

Die Kalkulation, auch bekannt als Kostenträgerstückrechnung, dient der Ermittlung der Kosten einzelner Einheiten der hergestellten und verkauften Kostenträger. Eine Einheit kann hierbei eine Partie, Charge oder ein Auftrag sein und ist nicht zwingend auf ein Stück beschränkt. Informationen aus der Kalkulation sind vor allem für die Preisfindung von großer Bedeutung. Dabei werden auch die Selbstkosten und Herstellkosten berücksichtigt.

Besonders bei öffentlichen Ausschreibungen sind die Kostenpreise oft gesetzlich vorgeschrieben. Bei der Vermarktung neuer oder spezifischer Produkte spielen neben den Stückkosten auch nachfragebezogene Informationen eine wichtige Rolle. Die Kalkulation dient darüber hinaus dazu, bei bereits bestehenden Marktpreisen zu überprüfen, inwieweit die Preise der Erzeugnisse für das Unternehmen auskömmlich sind. Hierbei werden die Selbstkosten und Herstellkosten besonders berücksichtigt.

Durch die Kalkulation können Unternehmen einen preispolitischen Spielraum ermitteln und kostenseitige Preisuntergrenzen festlegen. Die Stückkosten können dabei zur Überprüfung und zum Vergleich mit den Bezugspreisen von vergleichbaren Produkten der Konkurrenz herangezogen werden. Insgesamt liefert die Kalkulation somit wichtige Informationen für die Entscheidungsfindung im Unternehmen und kann dazu beitragen, Kosten zu senken und die Rentabilität zu erhöhen.

Verschiedene Arten der Kalkulation

In der betrieblichen Kalkulation gibt es verschiedene Arten, um die Kosten richtig zu erfassen und Produkte oder Dienstleistungen angemessen zu kalkulieren. Die wichtigsten Kostenarten bilden hierbei die Basis und sollten im Vorfeld klar definiert werden. Eine beliebte Methode ist die Zuschlagskalkulation, bei der mit einem speziellen Kalkulationsschema gearbeitet wird. Wir zeigen dir untenstehend, welche Kostenarten es gibt und wie genau das Kalkulationsschema funktioniert.

Die wichtigsten Kostenarten

Es ist wichtig, dass du die verschiedenen Kostenarten unterscheiden kannst und verstehst, wie sie sich zusammensetzen. Nur so kannst du die Kosten richtig erfassen und sie in die Kalkulation einbeziehen. Im Folgenden zeigen wir dir, welche Kostenarten es gibt.

Zuschlagskalkulation:

- Die Zuschlagskalkulation ist eine der gebräuchlichsten Kalkulationsarten.

- Bei der Zuschlagskalkulation werden die direkten Kosten (z.B. Material, Löhne) um indirekte Kosten ergänzt.

- Die indirekten Kosten werden als Prozentsatz auf die direkten Kosten aufgeschlagen.

- Der so ermittelte Gesamtkostenpreis bildet die Grundlage für die Preisbildung.

Vorkalkulation:

- Die Vorkalkulation dient dazu, die Kosten eines Produkts oder einer Dienstleistung im Voraus zu bestimmen.

- Bei der Vorkalkulation werden die voraussichtlichen Kosten geschätzt und miteinander verrechnet, um den Gesamtkostenpreis zu ermitteln.

- Die Vorkalkulation kann dazu beitragen, den Verkaufspreis und den Break-Even-Point (Gewinnschwelle) zu bestimmen.

Nachkalkulation:

- Die Nachkalkulation dient dazu, die tatsächlichen Kosten eines Produkts oder einer Dienstleistung nach der Fertigstellung zu ermitteln.

- Bei der Nachkalkulation werden die tatsächlich angefallenen Kosten den geschätzten Kosten gegenübergestellt.

- Die Nachkalkulation kann dazu beitragen, die Genauigkeit der Vorkalkulation zu verbessern und zukünftige Kalkulationen zu optimieren.

Divisionskalkulation:

- Die Divisionskalkulation ist eine einfache Kalkulationsmethode, bei der der Gesamtkostenpreis durch die Anzahl der hergestellten Einheiten geteilt wird.

- Die Divisionskalkulation ist besonders nützlich, wenn Produkte in großen Stückzahlen hergestellt werden, da sie eine schnelle und einfache Möglichkeit zur Ermittlung des Stückpreises bietet.

- Die Divisionskalkulation kann jedoch ungenau sein, da sie nicht alle Kostenarten berücksichtigt.

Jede dieser Kalkulationsarten hat ihre eigenen Vor- und Nachteile und eignet sich für unterschiedliche Zwecke. Es ist wichtig, dass du die richtige Kalkulationsmethode für dein Produkt oder deine Dienstleistung wählst, um sicherzustellen, dass der Verkaufspreis angemessen ist und dein Unternehmen profitabel bleibt.

Kalkulationsschema: Wie funktioniert die Zuschlagskalkulation?

Die Zuschlagskalkulation ist eine der häufigsten Kalkulationsmethoden, die in Unternehmen verwendet wird, um die Herstellungs- oder Produktionskosten eines Produkts oder einer Dienstleistung zu berechnen. Bei der Zuschlagskalkulation werden die Gemeinkosten, die nicht direkt den Produkten oder Dienstleistungen zugeordnet werden können, auf Basis von verschiedenen Zuschlagssätzen auf die Einzelkosten aufgeschlagen.

Um eine Zuschlagskalkulation durchzuführen, wird ein detailliertes Kalkulationsschema benötigt. Das Kalkulationsschema umfasst die verschiedenen Kostenarten, die bei der Produktion des Produkts oder der Dienstleistung anfallen. Dazu gehören beispielsweise Materialkosten, Personalkosten, Abschreibungen, Miete und weitere Gemeinkosten.

Das Kalkulationsschema dient als Grundlage für die Berechnung der Zuschlagssätze. Jeder Kostenart wird ein bestimmter Zuschlagssatz zugeordnet, der auf die Einzelkosten aufgeschlagen wird, um die Gesamtkosten zu ermitteln. Die Zuschlagssätze können je nach Unternehmen und Branche unterschiedlich ausfallen, und hängen auch von Faktoren wie der Produktivität, der Auslastung und der Wettbewerbssituation ab.

Die Zuschlagskalkulation ermöglicht es deinem Unternehmen, die Herstellungs- oder Produktionskosten deiner Produkte oder Dienstleistungen genau zu kalkulieren und so eine realistische Basis für die Preisgestaltung zu schaffen. Mithilfe des Kalkulationsschemas kann dein Unternehmen die Einzelkosten und Gemeinkosten transparent darstellen und somit auch Einsparpotentiale identifizieren.

Kalkulation für Unternehmen und Selbständige

In der Theorie kannst du als Unternehmer selbst entscheiden, zu welchem Preis du dein Angebot anbietest. In der Praxis jedoch wird der Preis durch das Verhältnis von Angebot und Nachfrage bestimmt. Es ist wichtig, den Preis sorgfältig zu kalkulieren, um sicherzustellen, dass das Produkt weder zu teuer noch zu billig angeboten wird. Eine gründliche Preiskalkulation ist unerlässlich, um die Marktpreise und Preisuntergrenzen korrekt zu bestimmen. Durch eine frühzeitige Auseinandersetzung mit den Marktpreisen, Kosten und Erwartungen deiner Zielgruppe kannst du sicherstellen, dass du später einen angemessenen Preis verlangen kannst. Um einen angemessenen Preis zu erzielen, müssen die Kosten der Produktionskosten bekannt sein. Der Selbstkostenpreis bildet die unterste Preisgrenze. Eine Berechnung der anfallenden Kosten und geplanten jährlichen Produktionsmenge ist notwendig, um den Selbstkostenpreis pro Einheit zu ermitteln. Du solltest unbedingt vermeiden, einen Preis unterhalb des Selbstkostenpreises anzusetzen, da dies ansonsten zu Verlusten und zu Schulden führen kann. Als Unternehmer musst du bei der Preiskalkulation auch den Stundensatz berücksichtigen, insbesondere wenn du Dienstleistungen anbietest. Eine genaue Stundensatzkalkulation ist notwendig, um sicherzustellen, dass du alle Kosten, wie z.B. Löhne, Gehälter, Miete und weitere Ausgaben, in deine Preisgestaltung einbeziehst. Nur so kannst du sicherstellen, dass dein Preis angemessen ist und dein Unternehmen profitabel bleibt. Eine sorgfältige Preiskalkulation und Stundensatzkalkulation sind daher unerlässlich, um sicherzustellen, dass dein Angebot wettbewerbsfähig ist und gleichzeitig rentabel bleibt.

Auch als Selbstständiger ist es wichtig, eine genaue Kalkulation durchzuführen, um sicherzustellen, dass dein Angebot wettbewerbsfähig ist und dein Unternehmen rentabel bleibt. Eine umfassende Kalkulation umfasst in der Regel die Analyse der Marktpreise, die Bestimmung der Selbstkosten sowie die Berechnung des Stundensatzes, wenn du Dienstleistungen anbietest. Nur so kannst du sicherstellen, dass dein Preis angemessen ist und du eine ausreichende Gewinnmarge erzielst. Eine regelmäßige Überprüfung deiner Kalkulation ist ebenfalls wichtig, um sicherzustellen, dass deine Preise immer noch marktfähig sind und du bei Bedarf Anpassungen vornehmen kannst. Indem du eine gründliche Kalkulation durchführst, kannst du dein Unternehmen auf eine solide finanzielle Basis stellen und deine langfristigen Ziele erreichen.

Preiskalkulation: Wie wird Verkaufspreis kalkuliert?

Was muss bei einer Preiskalkulation berücksichtigt werden?

Eine genaue Preiskalkulation ist ein wichtiger Bestandteil einer erfolgreichen Geschäftstätigkeit. Bei der Kalkulation müssen verschiedene Faktoren berücksichtigt werden, um sicherzustellen, dass der Verkaufspreis ausreichend ist, um die Herstellungskosten zu decken und einen angemessenen Gewinn zu erzielen.

Zu den wichtigsten Faktoren bei der Preiskalkulation gehören die Material- und Personalkosten sowie die Fixkosten. Die genaue Ermittlung dieser Kosten erfolgt in der Kostenrechnung, wo auch die Materialeinzelkosten ermittelt werden. Die Kostenträgerrechnung hilft dir dann dabei, die Gemeinkosten den verschiedenen Produkten oder Dienstleistungen zuzuordnen.

Der Deckungsbeitrag ist eine weitere wichtige Kennzahl bei der Preiskalkulation. Er gibt an, wie viel vom Verkaufspreis nach Abzug der variablen Kosten für die Deckung der Fixkosten übrigbleibt. Wenn der Deckungsbeitrag ausreichend ist, können weitere Kosten wie z.B. Marketingausgaben und Gewinne gedeckt werden.

Eine gründliche Preiskalkulation ist daher unerlässlich, um sicherzustellen, dass der Verkaufspreis angemessen ist und dein Unternehmen profitabel bleibt. Durch eine sorgfältige Kalkulation kannst du sicherstellen, dass du wettbewerbsfähig bleibst und gleichzeitig deine Kosten im Griff hast.

Wie wird Verkaufspreis berechnet?

Der Verkaufspreis eines Produkts wird in der Regel durch eine umfassende Kalkulation bestimmt, die verschiedene Kostenfaktoren berücksichtigt. Untenstehend ist ein ausführliches Beispiel, das die Berechnung des Verkaufspreises für ein fiktives Produkt veranschaulicht:

Angenommen, du möchtest ein handgefertigtes Schmuckstück herstellen und verkaufen. Um den Verkaufspreis zu ermitteln, musst du wie folgt vorgehen:

Materialeinzelkosten 100,00 €

+ Materialgemeinkosten 50,00 €

= Materialkosten 150,00 €

+ Fertigungseinzelkosten 50,00 €

+ Fertigungsgemeinkosten 35,00 €

= Herstellkosten 235,00 €

+ Verwaltungsgemeinkosten 45,00 €

+ Vertriebsgemeinkosten 25,00 €

= Selbstkosten 305,00 €

+ Gewinn (50% Aufschlag) 260,00 €

= Zwischensumme (Barverkaufspreis) 565,00 €

+ Skonto (2% Aufschlag) 15,60 €

= Zwischensumme (Zielverkaufspreis) 580,60 €

+ Rabatt (10% Aufschlag) 79, 56 €

= Summe (Listenverkaufspreis Netto) 660,16 €

Durch diese Preiskalkulation erhältst du einen Netto-Verkaufspreis. Dieser beträgt in unserem Beispiel 660,16 € pro handgefertigtes Schmuckstück. Die Umsatzsteuer musst du noch auf den Verkaufspreis rauf rechnen.

Häufig gestellte Fragen zur Kalkulation

Wozu braucht man eine Kalkulation?

Eine Kalkulation, welche Bestandteil von dem betrieblichen Rechnungswesen ist, ist notwendig, um die Kosten und den Preis eines Produkts oder einer Dienstleistung zu ermitteln. Die Kostenrechnung hilft dabei, die Kostenarten zu erfassen und auf die Kostenträger zu verteilen, um eine fundierte Kalkulation zu ermöglichen.

Wie funktioniert eine Kalkulation?

Die Kalkulation basiert auf der Erfassung der verschiedenen Kostenarten durch die Kostenrechnung, welche dann auf die entsprechenden Kostenträger verteilt werden. Die Kostenträgerrechnung ermittelt dabei die Gesamtkosten pro Kostenträger, während die Kostenträgerstückrechnung die Kosten pro Stück eines Produkts oder einer Dienstleistung ermittelt. Die Kostenartenrechnung bildet die Basis für die Kalkulation und ermöglicht eine differenzierte Betrachtung der Kosten.

Welche Methoden der Kalkulation gibt es?

Es gibt verschiedene Methoden der Kalkulation, wie beispielsweise die Zuschlagskalkulation, die Divisionskalkulation und die Grenzkostenkalkulation. Die Wahl der Methode hängt dabei von den spezifischen Anforderungen des Unternehmens und des Produkts ab.