Rechnung schreiben: Wie erstelle ich eine Rechnung korrekt?

Zusammenfassung

Was du erfährst

- wie du eine Rechnung professionell erstellst

- was auf einer Rechnung stehen muss

- was du rechtlich beachten musst

Obwohl für kleine als auch für große Unternehmen gehört das Rechnung Schreiben zum Standard. Immerhin nutzt du die Dokumente unter anderem, um deinen Kunden aufzuzeigen, wie viel Geld sie dir für Produkte und Dienstleistungen schulden. Gleichzeitig solltest du berücksichtigen, dass Rechnungen nicht „irgendwie“ aussehen sollten. So bist du allein schon aus buchhalterischer Sicht und auf Basis der GoBD dazu gezwungen, bestimmte Angaben hier zu vermerken. In den folgenden Abschnitten erfährst du, worauf du achten solltest und wie du es schaffst, dass deine Rechnungen, klar, korrekt und gesetzeskonform sind und somit auch den Ansprüchen der Finanzverwaltung standhalten.

E-Rechnungen erstellen, versenden und empfangen mit FastBill

- Mit FastBill kannst du E-Rechnungen in den Formaten ZUGFeRD und XRechnung erstellen und direkt aus der Applikation versenden.

- ZUGFeRD-Rechnungen kannst du mit FastBill empfangen, es werden automatisch die strukturierten Daten ausgelesen.

- XRechnungen kannst du mit FastBill empfangen und dir die Daten übersichtlich anzeigen lassen.

- Mehr Informationen zur E-Rechnung in FastBill findest du in unserem Helpcenter.

Teste FastBill 14 Tage kostenlos, Testphase endet automatisch

Inhaltsverzeichnis

- Pflichtangaben: Wie schreibe ich eine Rechnung?

- Schreibe eine Rechnung mithilfe einer Rechnungsvorlage

- Formulierung der Rechnung - Beispiele für die Praxis

- Rechnungen schreiben mit einem Rechnungsprogramm

- Mehr Wissenswertes über das Schreiben einer Rechnung

- So hast du deine Rechnungserstellung mit FastBill im Griff!

- Häufig gestellte Fragen zum Rechnung schreiben

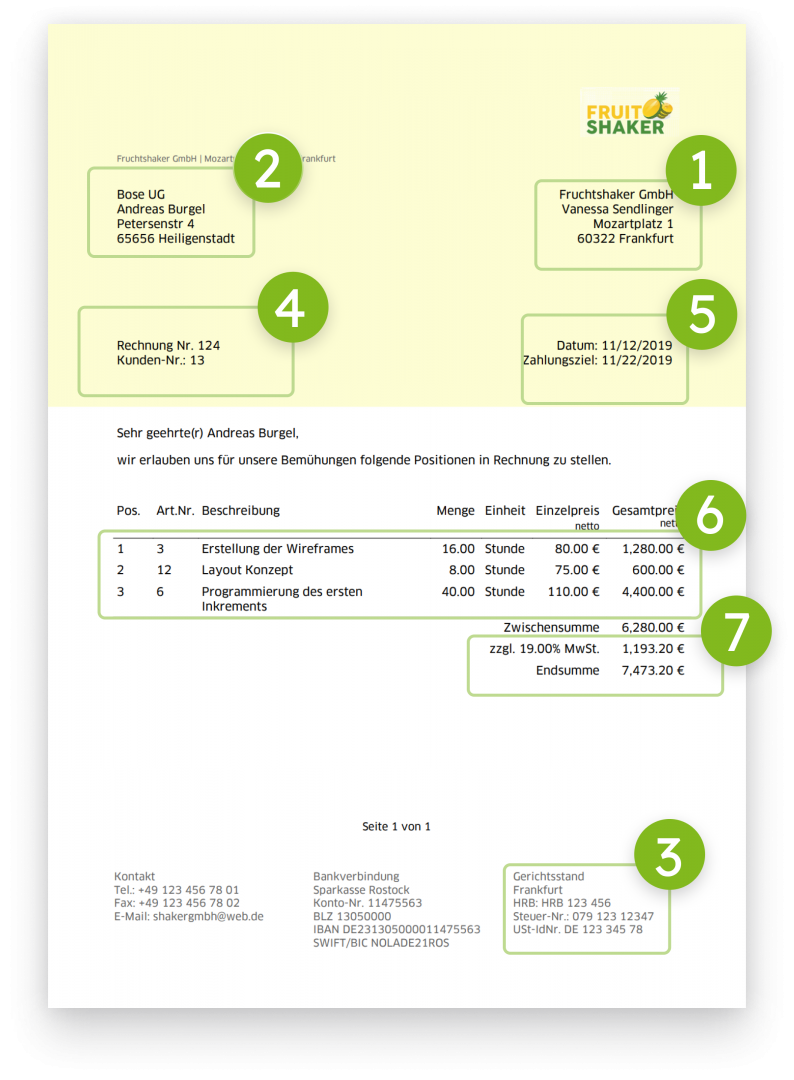

Pflichtangaben: Wie schreibe ich eine Rechnung?

Damit deine Rechnung korrekt ausgestellt ist und alle Angaben enthält, die benötigt werden, solltest du dich unbedingt mit den entsprechenden Pflichtangaben auseinandersetzen. Somit stellst du sicher, dass die entsprechenden Dokumente auch einer Prüfung durch die Finanzbehörden standhalten können.

Die folgende Auflistung zeigt dir, was unbedingt auf deiner Rechnung stehen sollte.

- der vollständige Name und die Anschrift des Leistungserbringers (und Rechnungserstellers)

- der vollständige Name und die Anschrift des Kunden

- deine Steuernummer und/ oder deine Umsatzsteueridentifikationsnummer

- die fortlaufende Rechnungsnummer (Wenn du möchtest, kannst du auch die Kundennummer des Leistungsempfängers eintragen.)

- das Rechnungsdatum

- die einzelnen Posten der Rechnung, inklusive der einzelnen Beträge

- der Rechnungsbetrag, der sich aus dem Nettobetrag und der Mehrwertsteuer zum Bruttobetrag zusammensetzt.

Zudem sollte dein Kunde natürlich auch wissen, bis wann er seine Rechnung zahlen muss. Daher solltest du auch auf jeden Fall das Zahlungsziel (und gegebenenfalls Skonto) auf dem Dokument vermerken. Füge der Rechnung auch deine Bankverbindung bei.

Wenn du mehr über dieses Thema wissen möchtest, kannst du unter anderem auch einen Blick auf diesen Blogbeitrag:

Formulierung der Rechnung - Beispiele für die Praxis

Freundliche Rechnung

Neben der Pflicht, gibt es natürlich noch die Kür: Nicht nur die obligatorischen Angaben sind wichtig, sondern auch eine freundliche Formulierung der Rechnung, in der man sich zum Beispiel für das Vertrauen am Unternehmen oder die gute Zusammenarbeit bedankt. Hier sind drei Beispiele:

- "Vielen Dank für Ihr Vertrauen in unsere Dienstleistungen. Wir bitten Sie, den unten aufgeführten Betrag bis zum [Fälligkeitsdatum] zu begleichen. Bei Fragen stehen wir Ihnen gerne zur Verfügung."

"Liebe/r [Name], vielen Dank für die tolle Zusammenarbeit. Wir schätzen Ihr Geschäft sehr und freuen uns auf weitere gemeinsame Projekte. Anbei senden wir Ihnen die Rechnung, die bitte bis zum [Fälligkeitsdatum] zu begleichen ist. Vielen Dank im Voraus!"

"Hallo [Name], hier ist Ihre Rechnung für unsere letzten Arbeiten. Wir hoffen, dass Sie mit allem zufrieden sind! Bitte begleichen Sie den Betrag bis zum [Fälligkeitsdatum]. Falls Sie Fragen haben, sind wir nur einen Anruf entfernt. Danke für Ihre Unterstützung!"

Formulierung des Zahlungsziels und der sofortigen Fälligkeit

Auch bei der Formulierung der Fälligkeit bietet sich eine Gelegenheit sich von der Konkurrenz abzuheben und die Kundenbeziehung durch eine freundliche Formulierung zu stärken.

"Wir bitten Sie freundlich, den ausstehenden Betrag innerhalb der nächsten 30 Tage zu begleichen. Ihre frühzeitige Zahlung hilft uns, weiterhin hochwertige Dienstleistungen anzubieten. Vielen Dank für Ihre Pünktlichkeit und Ihr Vertrauen!"

"Vielen Dank für Ihre Auftragserteilung! Bitte beachten Sie, dass der Rechnungsbetrag innerhalb von 14 Tagen nach Rechnungsdatum fällig wird. Wir schätzen Ihre prompte Aufmerksamkeit auf dieses Detail und freuen uns auf die Fortsetzung unserer Zusammenarbeit."

"Bitte beachten Sie, dass der Betrag dieser Rechnung bei Erhalt sofort fällig ist. Wir danken Ihnen für die schnelle Bearbeitung dieser Zahlung, damit wir Ihnen weiterhin den besten Service bieten können."

"Wir bitten um Ausgleich dieser Rechnung sofort nach Erhalt. Ihre zügige Zahlung ermöglicht es uns, unsere Ressourcen effizient zu nutzen und Ihnen kontinuierlich hervorragenden Service zu bieten. Vielen Dank für Ihre Unterstützung und Ihr Verständnis!"

Schreibe eine Rechnung mithilfe einer Rechnungsvorlage

Das Rechnung Schreiben gestaltet sich besonders unkompliziert, wenn du dich dazu entschließt, einfach eine Rechnungsvorlage zu nutzen. Besagte Vorlagen findest du online. Wichtig ist natürlich, dass du darauf achtest, ich für die richtige Vorlage zu entscheiden und beispielsweise zwischen der Rechnungsvorlage mit Umsatzsteuersatz und der Rechnungsvorlage ohne Umsatzsteuer wählst. Je nachdem, ob du als Kleinunternehmer Rechnungen schreibst oder zum Beispiel als Freiberufler gibt es verschieden Dinge zu beachten.

Rechnungsvorlage

Word

Danach musst du die entsprechenden Daten einfach nur noch eintragen. Eine Rechnungsvorlage bietet dir den Vorteil, dass all deine Dokumente, die du mit ihr verschickst, grundsätzlich gleich aussehen. Somit sicherst du dir einen hohen Wiedererkennungswert, einen überzeugenden Nutzerkomfort und kannst dir – wenn du dich für die richtige Vorlage entscheidest – sicher sein, dass du nichts vergisst. FastBill bietet dir eine Excel-, Google Sheets-, und Word. Hier gelangst du zu allen Rechnungsvorlagen.

Rechnungen schreiben mit einem Rechnungsprogramm

Natürlich kannst du auch ein modernes Rechnungsprogramm, wie zum Beispiel FastBill, nutzen, um deine Rechnungen zu schreiben. Kleinunternehmer, Freiberufler, Selbstständige und Unternehmer mit Kleingewerbe verlassen sich allzuoft noch auf Rechnungsvorlagen und Copy-Paste. Mit einem Rechnungsprogramm profitierst du jedoch von vielen weiteren Vorteilen, die über die Benefits der klassischen Online Rechnungsvorlage hinausgehen.

- Deine Kunden und Leistungen und Preise kannst du in einem Katalog pflegen. Willst du deine Rechnung stellen kannst du Kundenadresse, Artikel etc. per Klick hinzufügen.

- Deine Rechnungsnummer wird automatisch fortlaufend nach dem festgelegten Prinzip eingefügt.

- alle Daten und Informationen die du noch eintragen musst, werden über einen übersichtliche Eingabemaske im Rechnungsgenerator abgefragt, so dass du nichts vergessen kannst

- einzelne Werte, wie zum Beispiel der Gesamtbetrag der Rechnung, die Steuern und ähnliches werden automatisch durch den integrierten Rechner berechnet

- Für das Rechnungsdesign stellen wir eine Vorlage, die du zusätzlich individuell anpassen kannst

- Deine Rechnungen kannst du dann herunterladen oder einfach bequem aus dem Programm heraus per Post oder Mail versenden.

Kurz: Ein Rechnungsprogramm spart Zeit, wenn es ums Rechnungen schreiben geht und sichert dich zudem ab, dass du immer alle wichtigen Daten auf deinem Dokument hast. Deine ersten Rechnungen kannst du bei FastBill kostenlos schreiben. Hier kannst du das Rechnungsprogramm 14 Tage kostenlos testen.

Du möchtest wissen, wie du mit FastBill innerhalb von nur einer Minute Rechnungen schreiben kannst? Dann schau dir dieses Video an!

Mehr Wissenswertes über das Schreiben einer Rechnung

Im Zusammenhang mit dem Rechnung Schreiben gilt es, einige Punkte zu beachten. Vor allem dann, wenn du gerade erst damit anfängst, dich mit diesem Thema auseinanderzusetzen, ist es daher umso wichtiger, sich direkt mit den „Basics“ und den bereits oben erwähnten Pflichtangaben zu beschäftigen. Die folgenden Infos können dir dabei helfen, sicherzustellen, dass du nichts Wichtiges vergisst.

Rechnungen ohne Rechnungsnummer schreiben

Rechnungen, die keine Rechnungsnummer aufweisen, sind in den meisten Fällen als „nicht korrekt“ anzusehen und somit auch nicht gesetzeskonform. Es gibt jedoch auch Ausnahmen. So ist es im Zusammenhang mit sogenannten Kleinbetragsrechnungen durchaus erlaubt, auf das Aufführen einer Rechnungsnummer zu verzichten. Als Kleinbetragsrechnung gilt alles bis zu einer Summe von 250 Euro. In allen anderen Fällen ist es wichtig, dass deine Rechnung eine fortlaufende Rechnungsnummer enthält. Beim Nummerieren musst du allerdings nicht zwangsläufig bei „0“ starten. Wenn du nicht möchtest, dass deine Kunden wissen, wie viele Rechnungen du bereits geschrieben hast, kannst du auch mit einer höheren Zahl beginnen. Beispiele findest du in diesem Blogartikel

Rechnungen ohne Steuernummer

Achtung! Rechnungen ohne Steuernummer sind nicht gültig. Eine Steuernummer gehört zu den Pflichtangaben und ist dementsprechend unersetzlich. Doch auch hier gibt es wieder eine Ausnahme: Wenn du eine Kleinbetragsrechnung erstellst, die die Grenze von 250 Euro nicht überschreitet, musst du deine Steuernummer nicht zwangsläufig angeben.

Rechnung schreiben ohne Gewerbe

Damit du eine Rechnung erstellen kannst, musst du nicht zwangsläufig ein Gewerbe angemeldet haben. Ein typisches Beispiel hierfür sind Freiberufler, wie zum Beispiel Texter oder Journalisten. Aufgrund ihrer Freiberuflichkeit müssen sie kein Gewerbe anmelden. Dennoch müssen sie ihren Kunden für ihre Leistung natürlich eine Rechnung ausstellen. Ein weiteres Beispiel, in der es kein Gewerbe für eine Rechnungsausstellung braucht: Wenn eine Privatperson eine Rechnung an eine andere Privatperson ausstellt. Hierbei handelt es sich dann um eine Privatrechnung, die nicht an eine Gewerbeanmeldung gebunden ist.

Kleinunternehmer: Rechnung schreiben ohne Umsatzsteuer

Nicht jeder muss auf seinen Rechnungen Umsatzsteuer ausweisen. Wenn du Kleinunternehmer bist und dein Umsatz pro Jahr dementsprechend die Grenze von 22.000 Euro nicht überschreitet, kannst du von der sogenannten Kleinunternehmerregelung profitieren. Wer seine Rechnung ohne Umsatzsteuer ausstellt, muss dementsprechend auch keine Umsatzsteuervoranmeldung abgeben und spart sich viel Aufwand. Aber: Auch deine Kunden können davon profitieren, wenn du Rechnungen ohne Umsatzsteuer schreibst… vor allem dann, wenn es sich bei ihnen um Privatpersonen handelt. Immerhin zahlen sie so wenig. Die Umsatzsteuer könnten sie ohnehin nicht als Vorsteuer abziehen. Gewerbetreibende machen hier in der Regel keinen großen Unterschied, da sie sich die gezahlte Umsatzsteuer als Vorsteuer wieder holen können.

Ungültige Rechnung

Eine Rechnung ist immer dann ungültig, wenn sie die nötigen Pflichtangaben (s. o.) nicht enthält. Daher solltest du auch dann, wenn du Rechnungsempfänger bist, unbedingt kontrollieren, ob deine Eingangsrechnungen alle wichtigen Daten beinhalten. Immerhin möchtest du sie beim Finanzamt als Kosten geltend machen. Sollten hier wichtige Daten, wie zum Beispiel der Steuersatz, fehlen, ist genau das nicht möglich.

Falsche Rechnung: Rechnungskorrektur und Stornorechnungen

Egal, ob du deine Rechnung von Hand, über eine Vorlage oder über ein Rechnungsprogramm schreibst: Immer dann, wenn Menschen Daten in einen Computer eingeben, kann es sein, dass sich ein Fehler einschleicht. Vielleicht hast du im Zusammenhang mit den Einzelpreisen einen Zahlendreher übersehen und der Rechnungsbetrag ist falsch? Vielleicht ist auch die Anschrift des Rechnungsempfängers falsch? In jedem Fall gilt, dass du die falsche Rechnung korrigieren musst. Solltest du das Dokument noch nicht verschickt haben, kannst du die Fehler einfach löschen und eine korrekte Rechnung ausstellen.

Wenn du die Rechnung allerdings verschickt hast, sind zwei Szenarien denkbar:

1. Die Rechnung wurde noch nicht bezahlt und verbucht

Hier kannst du ganz einfach eine Rechnungskorrektur vornehmen. Setze dich allerdings mit deinem Kunden in Verbindung und schildere ihm den Vorfall.

2. Die Rechnung wurde schon bezahlt und verbucht

In diesem Fall musst du eine Stornorechnung erstellen und somit dafür sorgen, dass die falsche Rechnung storniert wird. Danach kannst du eine korrigierte Rechnung ausstellen und sie an deinen Kunden weiterleiten.

Aufbewahrungsfrist für Rechnungen

Rechnungen sind aus buchhalterischer Sicht an bestimmte Aufbewahrungsfristen gebunden. Es gilt, dass du diese Dokumente zehn Jahre aufbewahren musst. Doch keine Sorge! Du brauchst kein besonders großes Archiv, um die Aufbewahrungsfrist für Rechnungen einzuhalten.

Denn: Du darfst die entsprechenden Dokumente auch digital aufbewahren – solange du bestimmte Vorgaben erfüllst. So müssen deine Rechnungen beispielsweise jederzeit abrufbar und sicher gespeichert sein. Zudem musst du dafür sorgen, dass du sie auch nach Jahren noch lesen kannst. Besondere Vorsicht ist in diesem Zusammenhang mit Thermobelegen, die nach und nach verblassen können, geboten.

Rechnung schreiben mit Word und Excel

Wenn du möchtest, kannst du deine Rechnungen mit Word und Excelausstellen. Im Vergleich zur Rechnungserstellung mit Vorlagen und einem Buchhaltungsprogramm gestaltet sich genau das jedoch etwas komplizierter. Hier bist du ganz allein dafür verantwortlich, dass das Layout, die Gesamtstruktur, die Pflichtangaben und die verwendeten Formeln stimmen.

Parallel dazu ist es auch möglich, dir eine Vorlage zu erstellen, auf deren Basis du die weiteren Word Dokumente erstellst. Dennoch gilt: Wer seine Rechnungen mit Word und Excel erstellt, setzt sich einem größeren Risiko aus, weil Dokumente dieser Art deutlich fehleranfälliger sind.

Du interessierst dich für noch mehr Informationen rund um das Thema Rechnungen? Dann schau in unserem Ratgeber für Rechnungen vorbei

So hast du deine Rechnungserstellung mit FastBill im Griff!

Wenn du dich als Unternehmer dazu entschließt, deine Rechnungsstellung auf der Basis von FastBill zu optimieren, kannst du von vielen Vorteilen profitieren.

Das Programm bietet dir nicht nur viele Funktionen, sondern unter anderem auch:

- eine einfache Bedienung und einen hohen Nutzerkomfort rund um das Rechnung Schreiben

- die Möglichkeit, im Zusammenhang mit deiner Buchhaltung Zeit und Mühe zu sparen

- ein Hosting in Deutschland und somit das gute Gefühl, dass all deine Daten sicher auf Servern im Inland gespeichert werden

- die Möglichkeit, eine praktische Schnittstelle, zusammen mit deinem Steuerberater, zu nutzen

- ein hohes Maß an Sicherheit - sowohl für Freiberufler als auch für große Unternehmen

- einen unkomplizierten Versand der Rechnungen direkt aus dem Programm heraus per E Mail an deine Kunden

- die Option, mit wenigen Klicks individuelle Einstellungen vorzunehmen und so zum Beispiel auch das Layout deiner Rechnungen zu verändern und dein Logo zu integrieren.

Und selbstverständlich kannst du dir auch immer sicher sein, dass das Rechnungsprogramm vom FastBill immer den aktuellen Vorgaben entspricht. Gesetzesänderungen und ähnliches werden berücksichtigt, so dass du beim Rechnung Schreiben nicht selbst nach dem aktuellen Status Quo recherchieren musst.

Du bist dir noch unsicher, ob das FastBill Rechnungsprogramm zu dir passt? Kein Problem! Teste FastBill kostenlos und schau dich einfach um! So kannst du alles bequem kennenlernen und herausfinden, wie du die Software an deine Bedürfnisse anpassen kannst.

Häufig gestellte Fragen zum Rechnung Schreiben

Im Zusammenhang mit dem Schreiben einer Rechnung tauchen immer wieder Fragen auf. Umso wichtiger, dass du dich unter anderem auch mit dem folgenden FAQ Bereich auseinandersetzt. Hier findest du viele Antworten.

Wann muss man den Umsatzsteuersatz auf einer Rechnung angeben?

Grundsätzlich bist du als Aussteller einer Rechnung dazu verpflichtet, den verwendeten Umsatzsteuersatz auf deinen Rechnungen anzugeben. Abhängig von der Leistung beziehungsweise von der Warengruppe kann es sein, dass hin und wieder der ermäßigte Umsatzsteuersatz angewendet werden muss. Eine Ausnahme gibt es dennoch: Wenn du Kleinunternehmer bist, kannst du von der Kleinunternehmerregelung profitieren. In diesem Fall bist du nicht dazu verpflichtet, Umsatzsteuer auszuweisen. Egal, ob Kleinunternehmer oder nicht: Das Rechnungsprogramm von FastBill hilft dir in jedem Fall weiter.

Muss ich als Rechnungsaussteller alle Ausgangsrechnungen aufheben?

Ja. Um die Vorgaben rund um die ordnungsgemäße Buchführung zu erfüllen, bist du als Unternehmer dazu verpflichtet, die Rechnungen, die du ausstellst, über die gesamte Aufbewahrungsfrist aufzubewahren. In der Regel erstreckt sich besagte Frist über einen Zeitraum von zehn Jahren. Du musst die Rechnungen aber nicht ausdrucken. Du kannst sie auch bequem in digitaler Form abspeichern.

Welche Sonderregelungen gelten für Kleinunternehmer beim Rechnung Schreiben?

Kleinunternehmer, die von der Kleinunternehmerregelung profitieren können, sind nicht umsatzsteuerpflichtig. Das bedeutet, dass sie auf ihren Rechnungen auch keine Steuer ausweisen müssen. Somit handelt es sich beim Endbetrag der Rechnung um den Nettobetrag. Wichtig ist es lediglich, darauf hinzuweisen, warum die Steuer fehlt. Beziehe dich hierzu auf § 9 des Umsatzsteuergesetzes.

Welche Vorteile bietet dir FastBill im Rahmen der Rechnungsstellung?

FastBill ermöglicht es seien Nutzern, Rechnungen schnell und unkompliziert online auf der Basis vieler Funktionen zu schreiben - egal, ob diese Freiberufler sind oder in einem großen Unternehmen arbeiten. Zudem kannst du die Dokumente direkt aus dem Programm heraus an deine Kunden verschicken und mit einem Blick prüfen, ob die entsprechenden Beträge bereits gezahlt wurden. Du kannst dir zudem sicher sein, dass deine Rechnungen immer korrekt und rechtskonform geschrieben wurden und „ganz nebenbei“ auch Zeit sparen.

Wer darf eine Rechnung schreiben?

Vielleicht sollte diese Frage eher „Wer muss eine Rechnung schreiben?“ heißen. Grundsätzlich gilt: Wenn du eine Leistung erbracht oder ein Produkt versendet hast, für die/ das du nun Geld von deinem Kunden bekommst, musst du hierüber eine Rechnung erstellen. Ansonsten würdest du das Geld „schwarz“ beziehen. Die Rechnung weist nach, was berechnet wurde und zeigt gleichzeitig auf, wie viel Umsatzsteuer enthalten ist, die dein Unternehmen dann wiederum an das Finanzamt überweisen muss.

Können auch Privatpersonen eine Rechnung stellen?

Ja, auch Privatpersonen sind dazu berechtigt, eine Rechnung auszustellen, wenn es zum Beispiel darum geht, einen Kauf zu dokumentieren. Sie schulden dem Finanzamt dann jedoch in der Regel keine Umsatzsteuer.

Muss eine Rechnung unterschrieben werden?

In den meisten Fällen muss eine Rechnung nicht unterschrieben werden. Lediglich bestimmte Berufsgruppen, wie zum Beispiel Steuerberater oder Rechtsanwälte, sind dazu verpflichtet, die Dokumente zu unterschreiben. Somit kannst du deine Rechnung digital erstellen und – beispielsweise aus dem Buchhaltungsprogramm von FastBill heraus – mit wenigen Klicks per E Mail verschicken.