Umlaufvermögen einfach erklärt

Zusammenfassung

Was du erfährst

- Woraus sich das Umlaufvermögen zusammensetzt

- Was das Niederstwertprinzip ist

- Wie sich Umlaufvermögen und Anlagevermögen unterscheiden

- Was gutes Controlling ausmacht

Der Begriff Umlaufvermögen bezeichnet einen Teil der Vermögenswerte eines Unternehmens. Dabei handelt es sich um Vermögensgegenstände, die nicht dauerhaft im Betrieb eingesetzt werden. Nicht dazu zählen die Posten der Rechnungsabgrenzung. Die Gegenposition zum Umlaufvermögen stellt das Anlagevermögen dar. Gemeinsam machen sie das Gesamtvermögen aus.

Inhalt

- Was ist das Umlaufvermögen?

- Das Umlaufvermögen in der Bilanz

- Zuordnung von Vermögensgegenständen

- Umlaufvermögen in der Bilanzanalyse

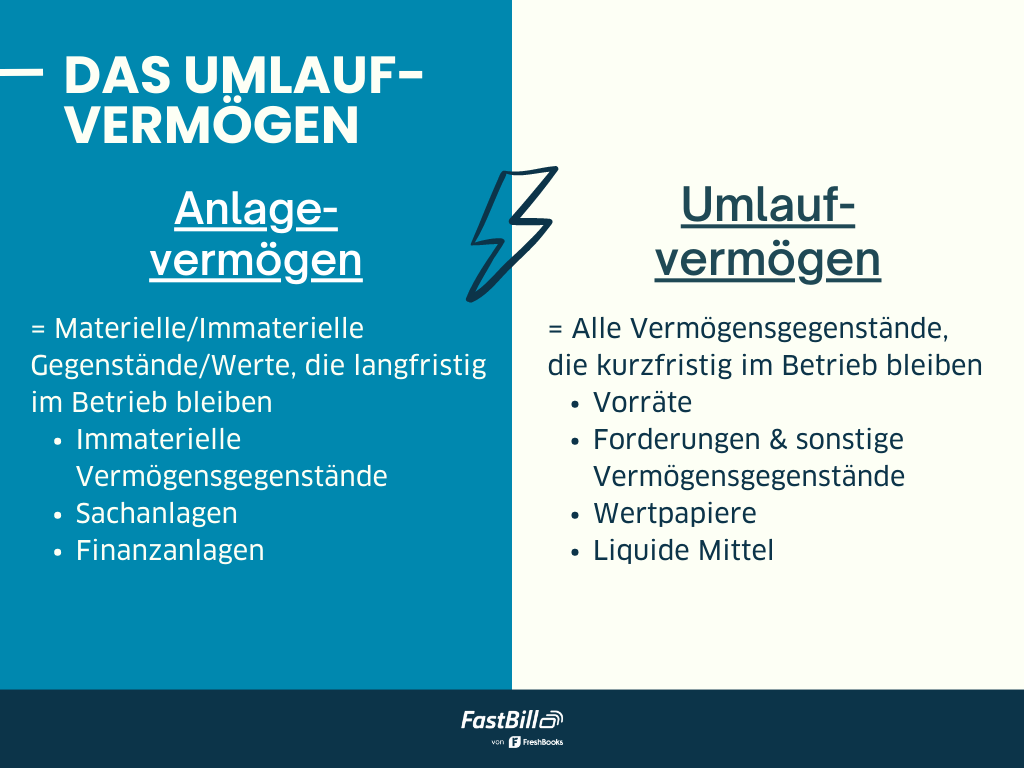

- Wie unterscheiden sich Umlaufvermögen und Anlagevermögen?

Was ist das Umlaufvermögen?

Weisen Unternehmen ihr Vermögen aus, wird dies unterteilt in Anlage- und Umlaufvermögen. Während zum Anlagevermögen die langfristigen Wertanlagen zählen, die dauerhaft dem Geschäftsbetrieb dienen und über Jahre Bestand haben, fallen die kurzfristig genutzten Vermögenswerte unter das Umlaufvermögen. Sie dienen dem Verbrauch, der Verarbeitung, dem Verkauf oder auch der Rückzahlung von Verbindlichkeiten. Es handelt sich also beispielsweise um Roh-, Hilfs- und Betriebsstoffe sowie Erzeugnisse und Waren. Darüber hinaus zählen der Kassenbestand, sonstige Vermögensgegenstände und auch die offenen Forderungen dazu.

Beispiel:

Ein Maschinenbauunternehmen muss das eigene Grundstück, auf dem die Werkhalle steht, dem Anlagevermögen zurechnen, da es auf Dauer genutzt wird. Der Kassenbestand und die Bankguthaben hingegen zählen wiederum zum Umlaufvermögen, denn die liquiden Mittel können kurzfristig zur Begleichung von Verbindlichkeiten eingesetzt werden.

Das Umlaufvermögen in der Bilanz

Die Bilanz unterscheidet Aktiva und Passiva - die linke und die rechte Seite: Die Passiva-Seite weist das Gesamtkapital eines Unternehmens aus, wie beispielsweise das Eigenkapital, Rückstellungen und Verbindlichkeiten. Die Aktivseite befasst sich mit den Vermögenswerten, in die das Unternehmenskapital investiert wurde.

Sowohl das Anlage- als auch das Umlagevermögen werden somit in der Bilanz auf der linken Seite, nämlich der Aktiva-Seite, geführt. Dabei gilt: Alle Vermögensgegenstände, die nicht dem Anlagevermögen zuzurechnen sind, gehören zum Umlaufvermögen. In einer ordnungsmäßigen Buchführung wird das Umlaufvermögen sauber gegliedert.

Zuordnung von Vermögensgegenständen

Das Umlaufvermögen eines Unternehmens setzt sich aus den Wirtschaftsgütern und Werten zusammen, die kurzfristig zur Aufrechterhaltung des Geschäftsbetriebes eingesetzt werden. In der Bilanz empfiehlt sich folgende Gliederung:

Vorräte

- Roh-, Hilfs- und Betriebsstoffe

- unfertige Leistungen, unfertige Erzeugnissen

- fertige Waren und Erzeugnisse

- geleistete Anzahlungen

Forderungen und sonstige Vermögensgegenstände

- Forderungen aus Leistungen und Lieferungen

- Forderungen gegen verbundene Unternehmen

- Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht

- sonstige Vermögensgegenstände

Wertpapiere

- Anteile an verbundenen Unternehmen

- eigene Anteile

- sonstige Wertpapiere

Kassenbestände, Schecks, Postgiro-, Bundesbank- und Bankguthaben

Wichtig ist, dass das Umlaufvermögen mit den Herstellungs- oder Anschaffungskosten bewertet wird. Dabei gilt das Niederstwertprinzip: Fällt der Teilwert niedriger aus, so muss dieser auch angesetzt werden. Nur bei dauernder Wertminderung kann eine Teilwertabschreibung erfolgen.

Niederstwertprinzip

Das Niederstwertprinzip wird unterschiedlich angewendet: beim Anlagevermögen in der gemilderten Form, beim Umlaufvermögen in der strengen Form. Beim Anlagevermögen wird also bei der Bewertung von Vermögensteilen nur der niedrigste Wert angesetzt, wenn eine dauerhafte Wertminderung vorliegt. Im Gegensatz dazu gilt beim Umlaufvermögen immer das strenge Niederstwertprinzip: In der Bilanz wird immer der niedrigste Wert erfasst - und das unabhängig davon, ob die Wertänderung kurz- oder langfristiger Natur ist.

Umlaufvermögen in der Bilanzanalyse

Das ausgewiesene Umlaufvermögen ermöglicht in der Bilanzanalyse die Berechnung wichtiger betriebswirtschaftlicher Kennzahlen:

Vermögensintensität

Damit wird das Verhältnis zwischen Umlauf- und Anlagevermögen beziffert: Das Anlagevermögen muss dazu durch das Umlaufvermögen geteilt werden. Die Bewertung erfolgt in Abhängigkeit von der Branche: Während Produktionsbetriebe in der Regel ein höheres Anlagevermögen aufweisen, dominiert das Umlaufvermögen in Handelsbetrieben und bei Dienstleistern.

Das Ergebnis gibt jedoch sowohl Aufschluss zur Liquidität des Unternehmens als auch zur Flexibilität in Bezug auf Investitionen: Je höher der Wert für die Vermögensintensität ausfällt, desto weniger liquide ist der Betrieb.

Umlaufintensität

Die Umlaufintensität beschreibt den Anteil des Gesamtvermögens, den das Umlaufvermögen ausmacht: Das Gesamtvermögen wird dazu durch das Umlaufvermögen geteilt. Auch bei dieser Kennzahl spielt die Branche eine große Rolle, Handelsbetriebe dürften naturgemäß eine hohe Umlaufintensität aufweisen, Produktionsbetriebe hingegen eine im Vergleich niedrige.

Daraus lassen sich verschiedene Bewertungen ableiten, die jedoch immer in den konkreten Kontext gestellt werden sollten:

Hohe Umlaufintensität

- Kapital ist kurzfristig gebunden: Vorräte und Kundenforderungen können relativ schnell in Liquidität gewandelt werden

- Fixkosten in Form von Abschreibungen sind niedrig

- Kostenremanenz ist gering: Kosten und Bestände können bei Umsatzrückgängen kurzfristig angepasst werden

- Kapitalbedarf für Ersatz-Investitionen ist ggf. gering

Daraus folgt, dass eine hohe Umlaufintensität meist positiv zu werten ist. Allerdings kann sie auch auf zu hohe Außenstände oder Lagerbestände hinweisen.

Niedrige Umlaufintensität

Im Gegenzug deutet eine niedrige Umlaufintensität auf eine hohe Anlageintensität mit den gegenteiligen Folgen hin. Auch hier muss jedoch der Kontext in die Bewertung mit einbezogen werden, denn die Ursachen können durchaus positiv sein, wenn beispielsweise die Vorratsbestände wegen Optimierungs- oder Umstellungsmaßnahmen gesunken ist oder kürzere Zahlungsfristen und/oder ein konsequentes Mahnwesen zur Reduzierung des Forderungsbestandes geführt haben.

Working Capital

Das Umlaufvermögen kann auch zur Berechnung der Kennziffer Working Capital herangezogen werden: Dazu werden vom Umlaufvermögen die kurzfristigen Verbindlichkeiten abgezogen. Aus dem Ergebnis lässt sich ableiten, in welchem Maße Anlagevermögen und Umlaufvermögen finanziert sind:

Positives Working Capital: Das Umlaufvermögen ist teilweise aus längerfristigen Finanzmitteln finanziert und deckt kurzfristige Verbindlichkeiten ab.

Negatives Working Capital: Das Anlagevermögen ist zum Teil aus kurzfristigen Finanzmitteln finanziert, kurzfristige Verbindlichkeiten übersteigen das Umlaufvermögen.

Wie unterscheiden sich Umlaufvermögen und Anlagevermögen?

Gemeinsam ergeben Umlaufvermögen und Anlagevermögen das Gesamtvermögen eines Unternehmens. Sie unterscheiden sich jedoch in Bezug auf ihre Verwendung:

Anlagevermögen

Der englische Begriff fixed assets für Anlagevermögen bringt es auf den Punkt: Hierunter sind alle Wertgegenstände zu verstehen, die auf Dauer zum Gesamtvermögen zählen. Sie werden also nicht in Herstellungsprozessen eingesetzt und verbraucht, sondern mehrfach genutzt, wie zum Beispiel Gebäude oder Grundstücke.

Umlaufvermögen

Auch beim Umlaufvermögen schafft die englische Bezeichnung Klarheit: current assets. Damit werden die Wertgegenstände bezeichnet, die nur kurzfristig zum Gesamtvermögen gehören. Sie werden verarbeitet, veräußert, verbraucht oder zur Rückzahlung eingesetzt, wie beispielsweise Vorräte, Forderungen, Wertpapiere oder der Kassenbestand.

Weitere Beiträge

Rechnungsabgrenzung und Rechnungsabgrenzungsposten — einfach erklärt

Jahresüberschuss & Bilanzgewinn – Berechnung & Unterschiede