Verfahrensdokumentation nach GoBD - einfach erklärt

Zusammenfassung

Was du erfährst

- Wer zur Verfahrensdokumentation verpflichtet ist

- Worauf du bei der Verfahrensdokumentation achten solltest

- Welche Regeln du beim ersetzenden Scannen einhalten musst

- Wie du eine Verjährung vermeiden kannst

Als Unternehmer oder Freelancer sind dir die Grundprinzipien ordnungsgemäßer Buchhaltung vertraut. Heutzutage ist Buchführung weitgehend digital. Seit Januar 2017 gelten die GoBD, die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff. Sie definieren die Anforderungen an eine gesetzlich korrekte Buchführung. Doch was genau verbirgt sich hinter dem sperrigen Begriff der GoBD und der in diesem Zusammenhang oft genannten Verfahrensdokumentation?

Inhaltsangabe

- Was ist die Verfahrensdokumentation nach GoBD?

- Verfahrensdokumentation ist Pflicht!

- Wie muss die Verfahrensdokumentation aussehen?

- Test und interne Kontrolle nach GoBD

- Ersetzendes Scannen – papierlos geht auch

- Gilt die Pflicht auch für Kleinunternehmen?

Was ist die Verfahrensdokumentation nach GoBD?

Vereinfacht erklärt regeln die GoBD, wie du deine Belege digital erfassen, archivieren und letztendlich vernichten musst. Die Verfahrensdokumentation beschreibt genau diese Vorgehensweise. Bei einer Finanzamtsprüfung wird der Betriebsprüfer als erstes nach der Verfahrensdokumentation fragen. Sie soll die Buchführung und die Belegablage für Außenstehende leicht nachvollziehbar machen. Eigentlich verfügt jedes Unternehmen in irgendeiner Form bereits über eine Verfahrensdokumentation, auch wenn sie vielleicht nicht so genannt wird. Die Verfahrensdokumentation dient dir als Organisationsunterlage. Gleichzeitig ist sie eine wichtige Arbeitsunterlage für dich und deine Mitarbeiter. Sei es bei einer urlaubs- oder krankheitsbedingten Vertretung oder wenn ein neuer Mitarbeiter eingeschult werden muss.

Verfahrensdokumentation ist Pflicht

Als steuerpflichtiger Selbständiger haftest du für die ordnungsgemäße Buchführung, egal ob mit oder ohne Steuerberater. Seit Januar 2017 ist die Verfahrensdokumentation nach den GoBD für dich als Unternehmer daher Pflicht. Die Belegablage und die gesamte Buchführung müssen lückenlos und fehlerfrei nachvollziehbar und überprüfbar sein. Darüber hinaus muss die Unveränderbarkeit der Daten gewährleistet werden. Was jetzt erst einmal nach viel Aufwand klingt, hat durchaus auch Vorteile für dein Unternehmen.

Mit Hilfe der Verfahrensdokumentation ist die gesamte Buchführung und die Belegablage für einen Betriebsprüfer auch ohne irgendwelche Erklärungen relativ einfach nachzuvollziehen. Zum anderen muss nicht irgendeine Person deines Betriebes oder du selbst alle Daten im Kopf haben. Mit der Verfahrensdokumentation übergibst du dem Betriebsprüfer quasi ein Handbuch deines Betriebes, mit dem er sich einfach zurechtfinden kann. So kannst du einer Betriebsprüfung entspannt entgegensehen.

Wie muss die Verfahrensdokumentation aussehen?

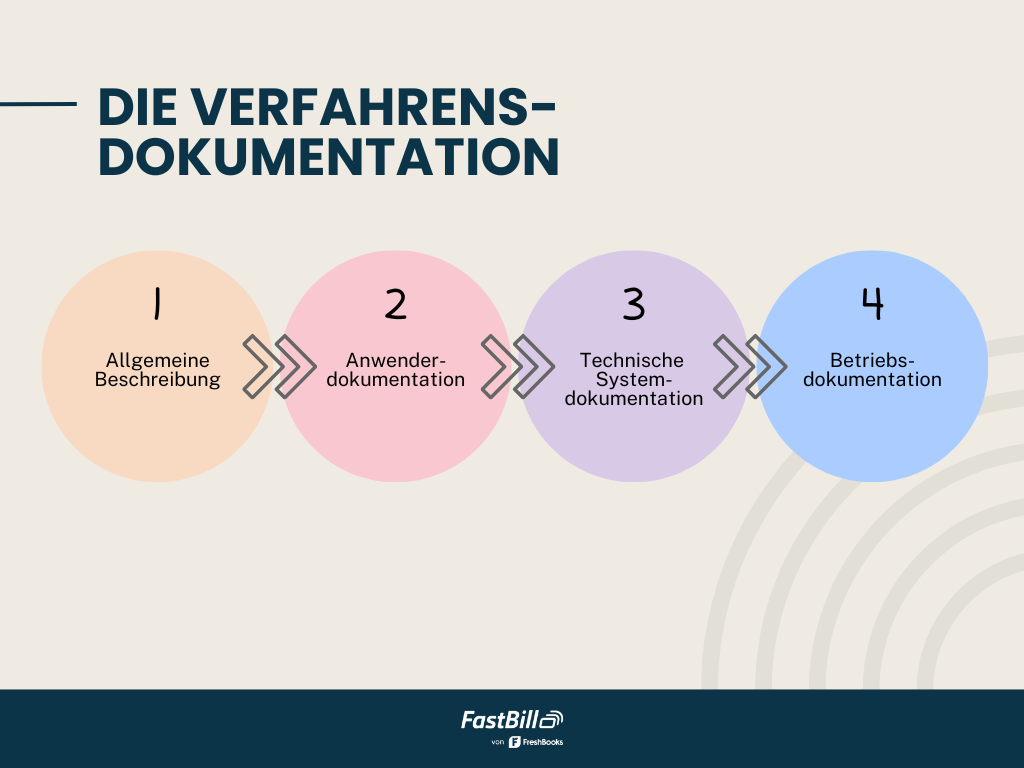

Sofern in deinem Unternehmen noch keine Verfahrensdokumentation eingesetzt wird, solltest du damit schnellst möglich beginnen. Besonders bei kleineren Betrieben ist der bürokratische Aufwand meist geringer, als befürchtet. Sprich mit deinem Steuerberater, was für dich und dein Unternehmen wichtig ist und auf welche Punkte du dich konzentrieren musst. Eine Verfahrensdokumentation besteht gemäß den GoBD in der Regel aus vier Punkten:

1) Allgemeine Beschreibung

Die allgemeine Beschreibung verschafft dem Betriebsprüfer einen Überblick über dein Unternehmen. Was produziert dein Betrieb beziehungsweise welche Dienstleistung bietest du an. Wie sind die einzelnen Abläufe organisiert. Welcher Mitarbeiter ist für welche Aufgaben zuständig und wie sind die genauen Unternehmensabläufe strukturiert? Hier findet der Betriebsprüfer auch Daten wie die Rechnungseingänge verarbeitet werden, ob du Bargeschäfte abwickelst und wie der Gewinn des Unternehmens ermittelt wird.

2) Anwenderdokumentation

Die Anwenderdokumentation beschreibt die Belegablage, also welche Maßnahmen und Verfahren bei der Verarbeitung der Belege verwendet werden. Dinge, wie: Wie werden die Belege erfasst, geprüft, digitalisiert, archiviert und letztendlich vernichtet. Kontrollverfahren und entsprechende Verantwortlichkeiten werden ebenfalls in der Anwenderdokumentation geregelt.

Mit FastBill kannst du deine Belege einsammeln wie es dir passt: Automatisiert, per E-Mail, mit unserer Scan-App oder einfach per Drag & Drop. Jetzt kostenlos testen!

3) Technische Systemdokumentation

Die technische Systemdokumentation enthält sämtliche Informationen zu deiner IT. Neben der eingesetzten Hard- und Software finden sich hier relevante Daten über die Konfigurationen und Berechtigungen der Nutzer sowie der IT-Verantwortlichen. Empfehlenswert ist es auf Handbücher und technische Beschreibungen der Hersteller zu verweisen, sofern du hier auch auf externe Systeme zugreifst.

4) Betriebsdokumentation

Die Betriebsdokumentation enthält Anweisungen zu Zugriffsrechten und Betriebssicherheit sowie Informationen zum IT-Betrieb. Was unternimmt dein Unternehmen, damit deine EDV sicher und stabil funktioniert. Welchen Notfallplan hast du, wenn das System ausfällt und wie stellt du trotzdem eine ordnungsgemäße Buchführung sicher?

In der Praxis lassen sich diese vier Aspekte nicht immer genau trennen. Oft überschneiden sich einzelne Bereiche. Das ist insofern jedoch kein Problem, da es zur Verfahrensdokumentation nach GoBD keine formellen Vorgaben gibt und du daher an keine Strukturen gebunden bist. Solltest du dein System für die Belegablage oder die Buchführung ändern, musst du das unbedingt in der Verfahrensdokumentation nachvollziehbar festhalten. Entweder kann dein neues System alle alten Daten unverändert übernehmen, oder du musst dein altes System installiert lassen, damit die Nachvollzieh- und Unveränderbarkeit sichergestellt sind.

Test und interne Kontrolle nach GoBD

Die GoBD schreiben die Sicherstellung der Unveränderbarkeit der Belege vor. Den Nachweis musst du in der Anwenderdokumentation erfassen. Technisch ist so ein Nachweis oft schwierig. Mit einem Testkauf kannst du deine Verfahrensdokumentation überprüfen und testen, ob alle Daten das System korrekt durchlaufen und am Ende unverändert sind. Das ist zwar keine Garantie, aber so kannst du jedenfalls ziemlich sicher sein, dass deine Software richtig funktioniert. Und du zeigst dem Betriebsprüfer, dass du alles in deiner Macht Stehende zur Einhaltung der GoBD Richtlinien unternimmst.

Einen Test schreiben die GoBD zwar nicht vor, sehr wohl aber den Aufbau eines internen Kontrollsystems. Die Verfahrensdokumentation muss den Aufbau und die Ergebnisse des internen Kontrollsystems (IKS) erfassen und festhalten. Konkret bedeutet das, dass du die Verfahrensdokumentation deiner Buchführungsabläufe regelmäßig kontrollieren und protokollieren musst. Beispielsweise ob die Eingangsrechnungen richtig verbucht werden. Nimm dir stichprobenartig monatlich ein paar Eingangsrechnungen und überprüfe sie gemäß deiner Verfahrensdokumentation. Sind alle Abläufe korrekt durchgeführt? Sollten Änderungen bei den Abläufen erforderlich sein, kannst du diese natürlich durchführen. Wichtig ist jedoch, dass alle Änderungen in der Verfahrensdokumentation nach GoBD festgehalten werden.

Ersetzendes Scannen – papierlos geht auch

Natürlich kannst du deine Buchhaltung auch rein digital führen. Dabei ist jedoch wichtig, dass du deine Originalbelege in Papierform erst dann entsorgst, wenn dein Scanprozess in der Verfahrensdokumentation sicher und detailliert festgehalten ist. So musst du beispielsweise dokumentieren, wer die Belege einscannt, wie der Scanprozess aussieht und wie beziehungsweise wer die Qualität der gescannten Belege sicherstellt. Die Verfahrensdokumentation nach GoBD umfasst genaue Vorgaben, welche Punkte für ersetzendes Scannen eingehalten werden müssen.

Gilt die Pflicht auch für Kleinunternehmen?

Die Verfahrensdokumentation gilt auch für Kleinunternehmer. Lass dich diesbezüglich von deinem Steuerberater beraten. Nimm sämtliche Informationen über die von dir verwendeten Systeme deiner Buchhaltung zu diesem Gespräch mit. Dein Steuerberater weiß am besten, welche speziellen Bedürfnisse du und dein Unternehmen hast und welche Aspekte auf deinen Betrieb zutreffen.

Als Freelancer oder Einzelunternehmer bist du zwar nicht zu einer Verfahrensdokumentation nach GoBD verpflichtet, allerdings musst du einem Betriebsprüfer sämtliche Prozesse einfach und unkompliziert erklären können. Möglicherweise ist eine gut geführte Verfahrensdokumentation der einfachere Weg.

Weitere Beiträge

Rechnungsabgrenzung und Rechnungsabgrenzungsposten — einfach erklärt

Jahresüberschuss & Bilanzgewinn – Berechnung & Unterschiede